Đối mặt với rủi ro khan hiếm khí sau năm 2020, PVPower đã tính đến "đường lui" gì?

Tình trạng khan hiếm khí có thể xảy ra nếu việc khai thác các mỏ khí mới và nhập khẩu LNG chậm hơn so với kế hoạch.

Lượng khí tại các mỏ hiện tại liên tục giảm, Tổng Công ty Điện lực Dầu khí Việt Nam (PVPower) đang đứng trước nguy cơ khan hiếm nguồn khí sau năm 2020 nếu các mỏ khí mới không đi vào hoạt động kịp thời.

Hiện, các tài sản chính của PVPower bao gồm 7 nhà máy điện với tổng công suất 4,2 GW. Trong đó, các nhà máy điện khí (Cà Mau 1-2, Nhơn Trạch 1, Nhơn Trạch 2) là điểm mạnh của PVPower và chiếm 64% tổng công suất Công ty, tương đương tổng công suất lên đến 2.700 MW.

Tuy nhiên trên thực tế, sản lượng Lan Tây – Lan Đỏ, một trong những mỏ khí chính cung cấp cho Nhơn Trạch 1 và 2, cùng các nhà máy điện khác trong khu vực thông qua đường ống Nam Côn Sơn, hiện liên tục giảm. Như vậy, tình trạng khan hiếm khí có thể xảy ra nếu việc khai thác các mỏ khí mới (Sư Tử Trắng, Sao Vàng – Đại Nguyệt) và nhập khẩu LNG chậm hơn so với kế hoạch.

Chưa kể, các mỏ khí PM3-CAA, nguồn cung cấp khí cho Cà Mau 1 và 2 có thể cạn kiệt. Trong khi đó, điện khí đã, đang và dự kiến vẫn là hướng đi chủ lực của PVPower thời gian đến, liệu rằng Tổng Công ty đã có phương án dự phòng cho những rủi ro trên?

[caption id="attachment_82153" align="aligncenter" width="556"] Ông Nguyễn Xuân Hòa – Tổng Giám đốc PVPower.[/caption]

Ông Nguyễn Xuân Hòa – Tổng Giám đốc PVPower.[/caption]

Trả lời vấn đề này, ông Nguyễn Xuân Hòa – Tổng Giám đốc PVPower cho biết hiện PVN đang thương lượng để mua khí từ các mỏ của Malaysia để khắc phục tình trạng này. Trong dài hạn, Lô B dự kiến sẽ đi vào hoạt động cuối năm 2021 với công suất 7 tỷ m3/năm, từ đó có thể giải quyết phần nào tình trạng thiếu hụt khí.

Cụ thể, tại mỏ khí Lô B, vốn đã có vốn FDI đăng ký 1,3 tỷ USD trong tháng 4/2017, dự kiến sẽ vận hành trong năm 2022 để cung cấp các nhà máy điện khí Ô Môn 3-4 (1.500 MW) trong năm 2022 và 2023 và các tổ máy phát của nhà máy điện Kiên Giang (1.500 MW, 2022 và 2023) trong khi mỏ Cá Voi Xanh, dự kiến đi vào hoạt động trong năm 2023, đáp ứng nhu cầu gia tăng từ các nhà máy điện Dung Quất (1.500 MW, 2024 và 2025) và nhà máy điện Miền Trung (1.500 MW, 2024 và 2025).

Bổ sung cho vấn đề này, ông Nguyễn Huy Giang – Phó Tổng Giám đốc Công ty chia sẻ thêm: "Theo xu hướng chung của thế giới, PVPower cũng đang nghiên cứu phát triển năng lượng tái tạo. Bởi thủy điện hầu như không còn, điện than thì hạn chế, điện khí thì gần như chỉ còn hai nguồn cung cấp chính". Như vậy, tương lai sẽ phải phát triển năng lượng tái tạo, trong đó EVNGenco 3 cũng vừa cho biết đang triển khai dự án điện mặt trời.

Ngoài ra, GAS đang có kế hoạch xây dựng trạm LNG tại Thị Vải, tỉnh Bà Rịa – Vũng Tàu, dự kiến được hoàn thành trong năm 2020. Theo CTCK Bản Việt (VCI), mức cung khí đi ngang trong giai đoạn 2017-2020 trước khi tăng trưởng trong giai đoạn 2021-2025 (CAGR 15,9%) do số lượng các mỏ khí lớn đi vào hoạt động cũng như LNG, sẽ bắt đầu được nhập khẩu vào Việt Nam từ năm 2021 cho nhà máy Nhơn Trạch 3 và 4.

Giá khí nhiều khả năng sẽ gia tăng đáng kể trong dài hạn

Không chỉ đối mặt với rủi ro cạn kiệt nguồn khí, PVPower còn phải "đau đầu" khi nhập khẩu khí với giá thành tăng mạnh trong những năm đến.

Cụ thể, vào tháng 3/2014, Chính phủ đã ban hành quy định mới về cơ chế định giá khi theo giá thị trường với công thức 46% MFO cộng phí vận chuyển. Tuy nhiên, trong tháng 1/2016, cơ chế này được điều chỉnh và trở thành "46% MFO cộng phí vận chuyển nhưng không thấp hơn mức giá sàn" (giá sàn là chi phí xuất của một mỏ khí).

Trong giai đoạn 2017-2020, mức giá khí trong nước trung bình cho các nhà máy điện ước tính sẽ nằm trong khoảng 5-5,9 USD/triệu BTU. Từ năm 2021 trở đi, mức giá khí cho các nhà máy điện sẽ tăng khi các mỏ khí cũ được khai thác hết trữ lượng trong khi giá của các mỏ khí mới nằm trong khoảng 7-11 USD/triệu BTU.

Ngoài ra, Việt Nam phải nhập khẩu LNG nhằm cung cấp cho các nhà máy điện khí mới. Mức giá LNG giao ngay dự báo sẽ duy trì ổn định ở mức 5,5 USD/triệu BTU trong giai đoạn 2018-2022. Cộng với chi phí vận chuyển, chi phí phân loại khí và giá LNG trên đất liền, mức giá khí có thể đạt 9 USD/triệu BTU.

Chiếm đến 64% tổng nguồn điện, điện khí vẫn là hướng đi chủ lực của PVPower trong ngắn hạn

Được biết, PVN hiện là nhà đầu tư chủ chốt trong ngành điện khí với kinh nghiệm trong phát triển khí. Theo kế hoạch cổ phần hóa, Tổng Công ty Điện lực Dầu khí Việt Nam (PVPower) dự kiến sẽ được Chính phủ phê duyệt phát triển Nhà máy Nhơn Trạch 3 và 4, từ đó gia tăng công suất 1,5 GW cho Tổng Công ty trong các năm 2021 và 2022.

Tính đến nay, các tài sản chính của PVPower bao gồm 7 nhà máy điện với tổng công suất 4,2 GW. Trong đó, các nhà máy điện khí (Cà Mau 1-2, Nhơn Trạch 1, Nhơn Trạch 2) là điểm mạnh của PVPower và chiếm 64% tổng công suất Công ty, tương đương tổng công suất lên đến 2.700 MW. Tổng Công ty cũng dự kiến đưa vào khai thác hai nhà máy điện khí chu trình hỗn hợp Nhơn Trạch 3 và 4 với tổng công suất là 1,5 GW trong năm 2021 và 2022.

Định hướng cho tương lai gần, gắn liền với chiến lược phát triển chung của PVN, PVPower khẳng định vẫn lựa chọn điện khí là hướng phát triển chủ đạo để sử dụng hiệu quả các nguồn tài nguyên khí.

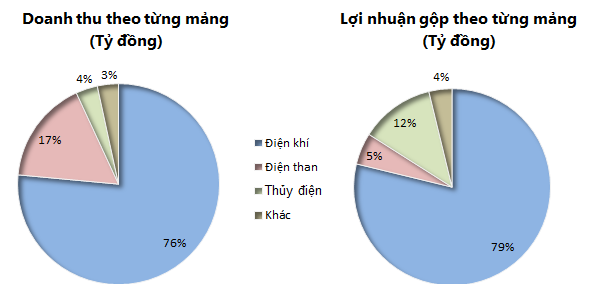

Riêng trong năm 2016, mảng điện khí đóng góp hơn 76.4% tổng doanh thu cho Công ty, con số tại lợi nhuận gộp tương ứng là 78.8%.

Dự kiến, phiên IPO PVPower sẽ diễn ra vào ngày 31/01 và cổ phiếu sẽ chính thức giao dịch trên UPCoM từ 15/03/2018 với mã chứng khoán là POW, giá khởi điểm đạt 14,400 đồng/cp.