SSI Retail Research: Kế hoạch đầu tư lớn của HSG làm tăng rủi ro đầu tư dài hạn

Điều đáng ngại là Quy mô dự án Thép Cà Ná tương đối lớn so với nhu cầu thị trường và vị thế tài chính của HSG.

Báo cáo phân tích của bộ phận phân tích khách hàng cá nhân CTCP Chứng khoán Sài Gòn (SSI Retail Research) cho thấy trong năm 2016, giá thép cán nóng hồi phục nhờ nhu cầu trong nước tăng đã tạo điều kiện thuận lợi cho HSG tăng giá bán. Biên lợi nhuận cải thiện nhờ lượng hàng tồn kho dùng trong 2-3 tháng. Theo SSI Retail Research, tỷ suất lợi nhuận gộp của HSG có thể tăng lên 21,8% trong năm nay.

Bên cạnh đó, theo Quyết đinh 3584 của Bộ Công Thương, Việt Nam sẽ áp dụng thuế chống bán phá giá tạm thời đối với sản phẩm tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc cao hơn so với mức thuế hiện tại là 0-15%. SSI Retail Research cho rằng mức thuế cao có thể giảm đáng kể cạnh tranh về giá đối với thép nhập khẩu và tạo điều kiện thuận lợi cho HSG tăng sản lượng tiêu thụ và có thể tăng giá bán trong ngắn hạn.

Ẩn số dự án Khu liên hợp thép Cà Ná

Đại hội Cổ đông bất thường của HSG vừa thông qua kế hoạch đầu tư phân kỳ I.1 dự án Cà Ná. So với số liệu công bố lần đầu, tổng vốn đầu tư phân kỳ này tại Đại hội Cổ đông bất thường đã điều chỉnh tăng từ 10.258 tỷ đồng (460 triệu USD) lên 11.150 tỷ đồng (500 triệu USD) trong đó 8.920 tỷ đồng từ nợ vay trung hạn. HSG cũng ước tính huy động 2.430 tỷ đồng vốn lưu động thông qua nợ vay ngắn hạn.

Phân kỳ I.1 của dự án này sẽ bắt đầu từ năm 2017 và đi vào hoạt động trong tháng 7/2018 với sản lượng tiêu thụ kỳ vọng tăng từ 500.000 tấn lên 1,2 triệu tấn vào năm 2019 và đạt công suất tối đa 1,5 triệu tấn vào 2020. Lợi nhuận ròng ước tính tăng từ 95 tỷ đồng năm 2018 lên 953 tỷ đồng năm 2020 và 1.552 tỷ đồng năm 2027.

Sau phân đoạn 1, HĐQT của HSG sẽ trình cổ đông thông qua việc thực hiện phân đoạn tiếp theo, ước tính tăng công suất dự án Khu liên hợp thép Cà Ná lên 16 triệu tấn vào năm 2031 với tổng vốn đầu tư lên đến 10 tỷ USD. Chủ tịch HĐQT ước tínhHSG có thể huy động vốn dự án từ nợ vay cùng với dòng tiền hoạt động của công ty, do đó HSG có thể không cần nâng vốn trong những năm tới.

Tuy nhiên, điều đáng ngại là Quy mô dự án Thép Cà Ná tương đối lớn so với nhu cầu thị trường và vị thế tài chính của HSG.

Mặc dù HSG có lợi thế cạnh tranh nhất định về mạng lưới phân phối toàn quốc. Việc sử dụng lò thổi để sản xuất thép dài từ quặng sắt tiết kiệm chi phí hơn lò hồ quang điện như hầu hết các nhà sản xuất thép Việt Nam đang làm, đặc biệt tại khu vực miền Trung và miền Nam. Tuy nhiên, SSI Retail Research quan ngại rằng phân đoạn 1 có thể khiến công ty chịu một số rủi ro nhất định, cụ thể trong những năm đầu hoạt động dự án có quy mô lớn so với nhu cầu thị trường và quy mô hiện tại của HSG.

Vấn đề đầu tiên là quy mô đầu tư. Tổng vốn đầu tư phân kỳ này là hơn 11 nghìn tỷ đồng ước tính đầu tư trong 1,5 năm là tương đối cao so với trung bình vốn đầu tư hàng năm lịch sử là 807 tỷ đồng trong hơn 3 năm qua. Nợ trung hạn và tổng nợ cho phân đoạn 1 gấp 6 lần và 2,45 lần so với nợ dài hạn và tổng nợ hiện tại của HSG.

Do đó, SSI Research dự báo tỷ lệ tổng nợ/vốn chủ sở hữu của HSG có thể tăng đáng kể từ mức hiện tại là 1,26x lên đến 3x vào năm 2018 giả định dự án hoàn thành vào năm 2018 như kế hoạch. Bên cạnh đó, sau khi phân kỳ này đi vào hoạt động, HSG có thể chịu thêm chi phí lãi vay và chi phí khấu hao là 770 tỷ đồng và 930 tỷ đồng mỗi năm tương ứng 330% và 174% mức hiện tại và 126% lợi nhuận ròng năm 2015-2016. Điều này có thể làm gia tăng rủi ro tài chính và rủi ro hoạt động của HSG khi sản lượng tiêu thụ không đạt kế hoạch đề ra.

Ngoài ra, về nhu cầu thị trường, SSI Retail Research cho rằng cần nhiều năm để thị trường hấp thụ hết sản lượng mới này. Về công nghệ sản xuất, HSG chủ yếu sản xuất thép tấm và có ít kinh nghiệm sản xuất thép dài với công nghệ lò thổi, công ty cần thêm thời gian để quản lý hiệu quả công nghệ mới, từ đó ảnh hưởng đến khả năng sinh lời của dự án trong thời gian đầu hoạt động.

Bên cạnh đó, SSI Retail Research cũng quan ngại về bất ổn trong nguồn cung nước có thể ảnh hưởng tiêu cực sau khi dự án hoạt động liên tục. Khả năng cung cấp nước của các nhà máy hiện tại và của Tỉnh Ninh Thuận không đủ cung cấp cho dự án. Trong khi đó, chi phí lọc nước biển khá tốn kém cho công ty để đảm bảo tính cạnh tranh và khả năng sinh lời của dự án.

SSI Retail Research ước tính doanh thu và lợi nhuận ròng đối với HSG là 17.440 tỷ đồng (+0,3%) và 1.392 tỷ đồng (+113,2%) cho năm 2016 và 22.435 tỷ đồng và 1.289 tỷ đồng cho năm 2017. Ở mức giá hiện tại, cổ phiếu đang giao dịch tại PE dự phóng 2016 và 2017 là 6,4x và 6,9x.

Mặc dù giá hiện tại ở mức thấp và thuế chống bán phá giá đối với sản phẩm nhập khẩu là lợi thế cho HSG. Tuy nhiên, SSI Retail Research HSG vẫn là cổ phiếu khá rủi ro, do tỷ suất lợi nhuận gộp của công ty biến động trong những năm gần đây.

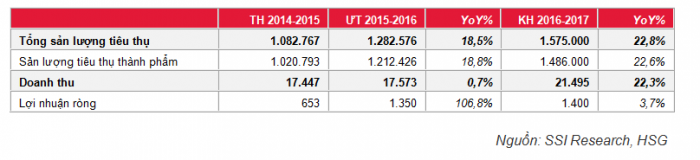

Năm tài chính 2016-2017, HSG ước tính tăng sản lượng tiêu thụ và doanh thu lên 22,8% và 22,3% so với cùng kỳ năm trước nhờ đóng góp từ dây chuyền sản xuất mới tại các nhà máy Đông Hồi, Nhơn Hội và Hà Nam. “Tuy nhiên, lợi nhuận ròng của công ty ước tính chỉ đạt tăng trưởng khá 3,7% ở mức 1.400 tỷ đồng cho thấy Công ty kỳ vọng tỷ suất lợi nhuận gộp năm 2017 sẽ được điều chỉnh lại từ mức đột biến trong năm 2016”, SSI Retail Research đánh giá.

Đồng thời, SSI Retail Research vẫn quan ngại về triển vọng dài hạn của công ty do kế hoạch mở rộng dự án Khu liên hợp thép Cà Ná như đã kể trên. Dự án cần nguồn vốn lớn để đảm bảo duy trì hoạt động và khả năng sinh lời.

Theo NDH