Siết tín dụng đặt cọc bất động sản hình thành trong tương lai

Về quy định không cho vay thanh toán tiền đặt cọc BĐS trong tương lai, các chuyên gia góp ý cho dự thảo, cho rằng hiện nay các ngân hàng cấp tín dụng cho khách hàng doanh nghiệp và cá nhân để đặt cọc hướng đến các công ty này chuyển nhượng bất động sản hình thành trong tương lai. Thực tế hiện nay cho thấy, hầu hết các dự án BĐS sẽ chuyển nhượng chưa đủ điều kiện để thực hiện theo quy định của pháp luật như: chưa có giấy phép xây dựng, chưa có giấy chứng nhận quyền sử dụng đất...

Sau khi TCTD cấp tín dụng khách hàng và chủ đầu tư hủy hợp đồng đặt cọc do không hoàn thiện được thủ tục pháp lý để ký hợp đồng chuyển nhượng. Do đó, việc kiểm soát tín dụng vào BĐS hình thành trong tương lại nhằm mục đích sử dụng vốn tiềm ẩn nhiều nguy cơ rủi ro

Tại Kỳ họp thứ 3, Quốc hội khóa XV, bà Nguyễn Thị Hồng- Thống đốc NHNN cho biết, tính đến cuối tháng 4, tổng dư nợ với lĩnh vực BĐS của các TCTD gần 2,3 triệu tỷ đồng, tăng 10,2% so với cuối năm 2021 và chiếm 20,44% tổng dư nợ nền kinh tế. Trong đó, tỷ lệ nợ xấu là 1,62% (khoảng 37.000 tỷ đồng). Theo đó, 94% dư nợ tín dụng BĐS là cho vay trung, dài hạn (10-25 năm), trong khi nguồn huy động của ngân hàng chủ yếu là ngắn hạn. Dư nợ tín dụng trong lĩnh vực BĐS của các ngân hàng được phân loại dưới các dạng khác nhau như cho vay hoạt động kinh doanh BĐS hoặc cho vay cá nhân, vay tiêu dùng để mua nhà ở, mua đất để xây nhà...

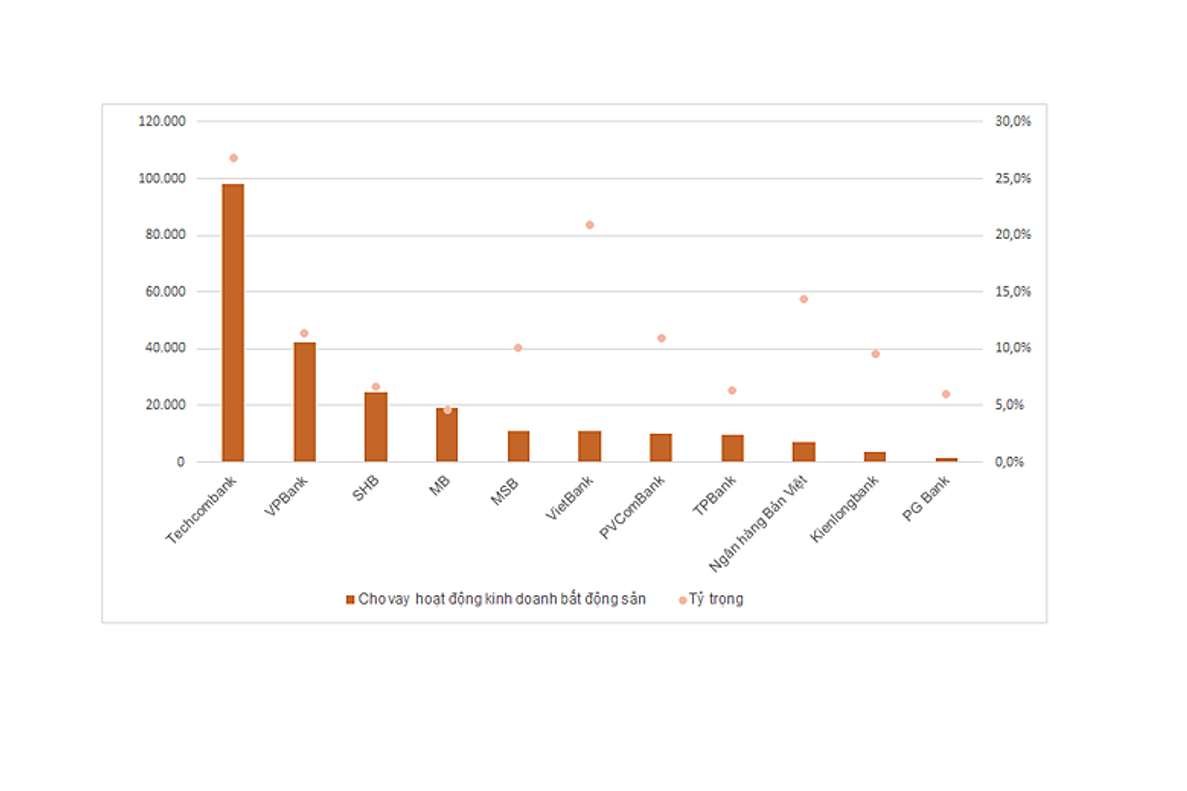

Thống kê trong các báo cáo tài chính công bố quí 1/2022 của các TCTD cho thấy, chỉ riêng cho vay hoạt động kinh doanh BĐS, hiện Techcombank có dư nợ lớn nhất với hơn 98.100 tỷ đồng, chiếm 26,8% trong cơ cấu. Bên cạnh đó, ngân hàng này đang có 171.623 tỷ đồng cho vay cá nhân, trong đó có cho vay để mua nhà ở, bất động sản.

Tiếp theo là VPBank ghi nhận cho vay hoạt động kinh doanh BĐS hơn 42.483 tỷ đồng, chiếm 11,4% trong cơ cấu dư nợ của nhà băng này. VPBank cũng có có 66.387 tỷ đồng cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà, tỷ trọng 17,7%. Như vậy, VPBank này có hơn 108.807 tỷ đồng cho vay trong lĩnh vực BĐS, tương đương 29% dư nợ. Hai ngân hàng tiếp theo có dư nợ kinh doanh bất động sản lớn gồm SHB với 24.826 tỷ đồng và MB với hơn 19.311 tỷ đồng, lần lượt có tỷ trọng 6,7% và 4,6% trong cơ cấu dư nợ cho vay từng ngân hàng.

Cho vay bất động sản quý I/2022 tại các nhà băng

Ngoài ra, các khoản vay kinh doanh bất động sản trong báo cáo tài chính quý I/2022 như VietBank với 10.789 tỷ đồng, chiếm 20,9% tổng dư nợ; Viet CapitalBank có tỷ trọng 14,3%, PVCombank 10,9% và MSB 10,1%.

Theo các lãnh đạo nhà băng việc NHNN siết tín dụng cho vay BĐS hình thành trong tương lai không ảnh hưởng đến hoạt động của nhà băng, kể cả Techcombank với dư nợ cho vay lĩnh vực này lớn nhất. Bên cạnh đó, cho vay bất động sản nhà ở thực vẫn là nhu cầu thiết yếu và do đó ngân hàng vẫn sẽ duy trì và mở rộng cho vay, tuy nhiên một số loại hình như bất động sản mang tính đầu cơ, ngân hàng sẽ quản lý và kiểm soát chặt chẽ những khoản vay này nhằm bảo đảm ngân hành hoạt động ổn định và bền vững.

|

Dự thảo sửa đổi, bổ sung Điều 8 về những nhu cầu vốn không được cho vay. Cụ thể: Điều 8. Tổ chức tín dụng không được cho vay đối với các nhu cầu vốn: 2. Để thanh toán các chi phí, đáp ứng các nhu cầu tài chính của hoạt động đầu tư kinh doanh thuộc ngành, nghề cấm đầu tư kinh doanh quy định tại Luật Đầu tư và các giao dịch, hành vi khác mà pháp luật cấm. 3. Để mua, sử dụng các hàng hóa, dịch vụ thuộc ngành, nghề cấm đầu tư kinh doanh quy định tại Luật Đầu tư. 4. Để mua vàng miếng. 5. Để trả nợ khoản cấp tín dụng tại chính tổ chức tín dụng cho vay trừ trường hợp cho vay để thanh toán lãi tiền vay mà tổ chức tín dụng và khách hàng đã xác định ngay từ ban đầu khi ký thỏa thuận cho vay phù hợp với quy định pháp luật liên quan. 6. Để trả nợ khoản cấp tín dụng tại tổ chức tín dụng khác và trả nợ khoản vay nước ngoài (không bao gồm khoản vay nước ngoài dưới hình thức mua bán hàng hóa trả chậm), trừ trường hợp cho vay để trả nợ trước hạn khoản vay đáp ứng đầy đủ các điều kiện sau đây: a) Thời hạn cho vay không vượt quá thời hạn cho vay còn lại của khoản vay cũ; b) Tại thời điểm xem xét cho vay, khoản vay được phân loại nợ thuộc nhóm 1 hoặc nhóm 2 theo kết quả gần nhất về phân loại nợ, cam kết ngoại bảng của khách hàng do Trung tâm Thông tin tín dụng quốc gia Việt Nam cung cấp. 8. Góp vốn, hợp tác đầu tư, kinh doanh mà vốn góp hình thành nên vốn điều lệ của bên nhận vốn góp; góp vốn, hợp tác đầu tư, kinh doanh không hình thành nên vốn điều lệ của bên nhận vốn góp; nhận chuyển nhượng phần vốn góp tại công ty khác; thanh toán tiền đặt cọc để thực hiện các giao dịch trong tương lai mà tại thời điểm đặt cọc chưa đủ điều kiện để thực hiện theo quy định của pháp luật; bù đắp vốn tự có/hoàn tiền vay để mua bất động sản/hàng hóa. |