Thanh khoản ngân hàng và bình ổn lãi suất đầu vào để giảm lãi suất cho vay

Để đảm bảo lãi suất huy động không có động lực nhích tăng khá, thanh khoản các ngân hàng phải được đáp ứng dồi dào và sẵn sàng cho giai đoạn tăng tốc đẩy vốn, đặc biệt ở 23 NHTM vừa được Ngân hàng Nhà nước (NHNN) điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng.

Trong tuần trước, NHNN tiếp tục ngưng phát hành tín phiếu, đồng thời giảm hoạt động phát hành qua kênh OMO trong bối cảnh thanh khoản hệ thống dồi dào trở lại sau vài tuần thiếu hụt gần đây, báo cáo tiền tệ của CTCK Yuanta Việt Nam (YSVN) ghi nhận.

|

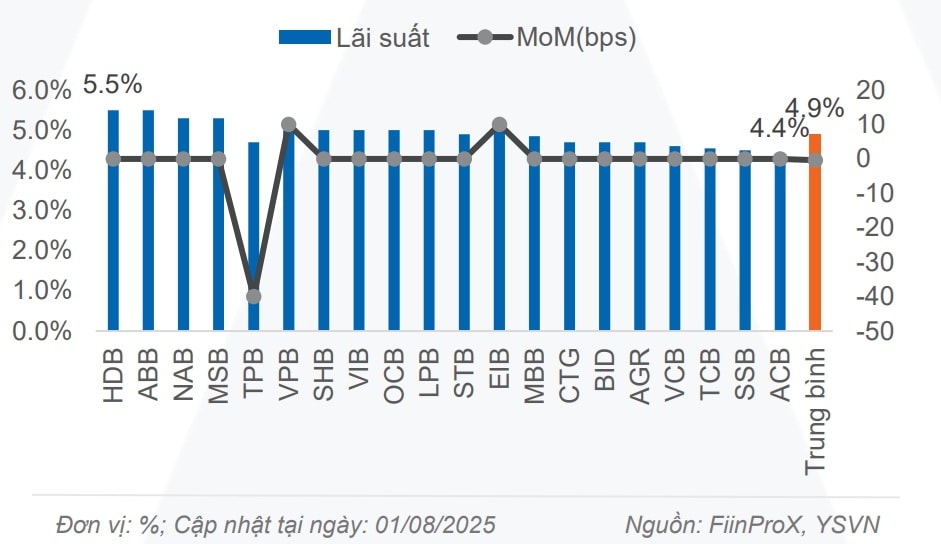

| Lãi suất tiền gửi cá nhân kỳ hạn 12 tháng của một số NHTM |

Kết tuần, chỉ khoảng 68,8 nghìn tỷ (-69,4% WoW) được phát hành qua kênh mua kỳ hạn với lãi suất 4%, tập trung ở kỳ hạn 14 ngày (33,5 nghìn tỷ), 7 ngày (18,2 nghìn tỷ) và 28 ngày (15,7 nghìn tỷ).

Ngoài ra, khoảng 70,6 nghìn tỷ đáo hạn trên kênh mua kỳ hạn được rút khỏi hệ thống. Kết tuần, NHNN rút ròng gần 1,8 nghìn tỷ khỏi hệ thống sau 5 tuần bơm ròng liên tục trước đó. Giá trị lưu hành trên kênh mua kỳ hạn giảm về mức 209,1 nghìn tỷ tại cuối tuần trước.

"Thanh khoản hệ thống đã hạ nhiệt trở lại sau vài tuần căng thẳng trước đó. Lãi suất liên ngân hàng trong xu giảm mạnh từ đầu tuần

tới thứ 5 và bật tăng lại trong phiên thứ 6. Kết tuần, kỳ hạn qua

đêm giảm 114 điểm cơ bản (đcb) về mức 5,36%, 1 tuần giảm 112đcb về 5,35%, 2 tuần giảm 138đcb về 5,07%, 1 tháng giảm 88đcb về 4,51%, 3 tháng giảm 11đcb về 5,46%. Chênh lệch lãi suất kỳ hạn qua đêm VND-USD thu hẹp về 97đcb, ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân, YSVN cho biết.

Theo đó, chuyên gia nhấn mạnh cùng với quyết định điều chỉnh tăng room tín dụng của NHNN hôm 31/7, với động thái tăng nhẹ lãi

suất huy động vài tuần gần đây của một số ngân hàng, tiếp tục củng cố quan điểm của Khối Phân tích Công ty về việc lãi suất huy động có thể tăng nhẹ trong nửa cuối 2025 trong khi lãi suất lãi suất cho vay vẫn sẽ duy trì ở vùng thấp để hỗ trợ tăng trưởng kinh tế theo định hướng của Thủ tướng Chính phủ.

Quan điểm này phần nào đã "trúng" với thông điệp NHNN vừa đưa ra mới đây trong văn bản yêu cầu các TCTD triển khai các giải pháp để ổn định và phấn đấu giảm lãi suất tiền gửi góp phần ổn định thị trường tiền tệ, tạo dư địa giảm lãi suất cho vay. Đây là yêu cầu tuân thủ thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2025 để góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát, thực hiện mục tiêu tăng trưởng từ 8% trở lên trong năm 2025.

Tại Hội nghị Triển khai các giải pháp ổn định lãi suất tiền gửi, giảm lãi suất cho vay do Phó Thống đốc Phạm Thanh Hà chủ trì mới đây, các ngân hàng cũng bày tỏ quyết tâm giữ vững lãi suất huy động ổn định, phấn đấu giảm lãi suất vay để hỗ trợ doanh nghiệp, người dân tiếp cận vốn vay với chi phí phù hợp.

Ông Phạm Toàn Vượng, Tổng Giám đốc Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) cho biết, thực hiện định hướng, chỉ đạo của Chính phủ, NHNN về hỗ trợ người dân và doanh nghiệp tiếp cận vốn tín dụng, thúc đẩy tăng trưởng kinh tế, với vai trò là NHTM Nhà nước, Agribank luôn tích cực, chủ động trong việc kiểm soát, tiết giảm chi phí đầu vào tạo điều kiện để giảm lãi suất cho vay, đáp ứng nhu cầu tín dụng của nền kinh tế.

Ngay từ đầu năm 2025, nhu cầu vốn tín dụng tiếp tục ở mức cao nhằm thực hiện mục tiêu tăng trưởng tín dụng theo kế hoạch dẫn đến nhu cầu thanh khoản thị trường luôn ở mức cao. Tuy nhiên, Agribank không tăng lãi suất tiền gửi, thậm chí tháng 4/2025 thực hiện giảm lãi suất tiền gửi ngắn hạn. Trong 7 tháng đầu năm 2025, Agribank tiếp tục đẩy mạnh cơ cấu nguồn vốn, kiểm soát lãi suất đầu vào tạo điều kiện giảm lãi suất cho vay. Theo đó, lãi suất cho vay bình quân lũy kế đến 31/07/2025 tiếp tục giảm 0,37% so với đầu năm.

Lãnh đạo ngân hàng Agribank cũng cam kết tiếp tục thực hiện nghiêm túc chỉ đạo của Chính phủ và NHNN về việc ổn định mặt bằng lãi suất, tạo điều kiện thuận lợi cho người dân, doanh nghiệp tiếp cận vốn ngân hàng phát triển sản xuất kinh doanh, hỗ trợ tăng trưởng kinh tế. Đồng thời, ông Phạm Toàn Vượng kiến nghị: NHNN tiếp tục triển khai các biện pháp kiểm soát mặt bằng lãi suất tiền gửi nhằm đảm bảo môi trường cạnh tranh lành mạnh, nâng cao khả năng cạnh tranh trong công tác huy động vốn của các NHTM Nhà nước, trong đó có Agribank.

Theo ông Lê Ngọc Lâm, Tổng Giám đốc NHTMCP Đầu tư và Phát triển Việt Nam (BIDV), trong 7 tháng đầu năm, BIDV đã giảm thu nhập khoảng 3.000 tỷ đồng để hỗ trợ giảm lãi suất cho vay. Lãi suất huy động của ngân hàng cũng đã điều chỉnh giảm trong thời gian qua.

Tổng Giám đốc BIDV đề xuất NHNN nâng hạn mức vay qua phương thức điện tử từ mức hiện tại (100 triệu đồng) lên mức cao hơn, đáp ứng nhu cầu thực tế và giảm chi phí tín dụng, từ đó góp phần giảm lãi suất cho vay.

|

| Năng lực quản trị rủi ro, đảm bảo chất lượng tín dụng, phân bổ nguồn vốn một cách hợp lý của các NHTM có vai trò quan trọng trong đảm bảo mặt bằng lãi suất ổn định trung hạn. Ảnh minh họa: Quốc Tuấn |

Ông Lê Quang Vinh, Tổng Giám đốc Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) chia sẻ, Vietcombank đã tuân thủ đầy đủ chỉ đạo của NHNN trong việc giữ ổn định lãi suất huy động và triển khai các gói tín dụng ưu đãi. Đồng thời, Lãnh đạo Vietcombank cam kết ngân hàng sẽ tiếp tục duy trì lãi suất huy động hợp lý.

Tổng Giám đốc Vietcombank cũng kiến nghị NHNN nghiên cứu giảm trần lãi suất huy động để giúp ngân hàng có giá vốn đầu vào tốt hơn, qua đó hỗ trợ doanh nghiệp sản xuất kinh doanh; cũng như xem xét tăng tỷ lệ tính tiền gửi Kho bạc Nhà nước trong cơ cấu nguồn vốn ngắn hạn, giúp ngân hàng có thêm nguồn lực tín dụng cho nền kinh tế.

Nửa đầu năm 2025, hệ thống TCTD đã tích cực đồng hành hỗ trợ doanh nghiệp và người dân phục hồi, phát triển sản xuất kinh doanh trong việc giảm mặt bằng lãi suất, đưa ra nhiều chương trình giảm lãi suất cho vay. Qua theo dõi lãi suất NHTM công bố, tính từ đầu năm đến nay, lãi suất tiền gửi niêm yết của các NHTM về cơ bản ổn định so với cuối năm 2024, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, NHNN cho biết. Số liệu thống kê đến ngày 20/7/2025 cho thấy, lãi suất tiền gửi bình quân đối với các giao dịch phát sinh mới của NHTM ở mức 4,18%/năm, ổn định so với cuối năm 2024; lãi suất cho vay bình quân đối với các giao dịch phát sinh mới ở mức 6,53%/năm, giảm khoảng 0,4%/năm so với cuối năm 2024.

Thanh khoản tích cực với sự linh hoạt điều hành của NHNN, hỗ trợ nguồn vốn cho các NH, đặc biệt các NH quy mô nhỏ có chi phí huy động vốn cao, cộng hưởng quyết tâm của các ngân hàng, là cơ sở cho kỳ vọng lãi suất huy động tiếp tục ổn định trong những tháng còn lại của năm 2025. Qua đó, lãi suất vay có thể giữ thấp, phấn đấu giảm, và có sự cạnh tranh lãi suất để mang đến cơ hội, lựa chọn lãi suất chi phí phù hợp từ phía người vay thông qua yêu cầu công khai lãi suất bình quân hàng tháng. Bên vọng đó, kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất vào tháng 9 khi hiện thực, sẽ giúp dư địa nới lỏng tiền tệ của Việt Nam thuận lợi khi lùi bớt áp lực tỷ giá.

Tuy nhiên, cũng có chuyên gia cho rằng việc Fed hạ lãi suất kể cả khi hiện thực, sẽ không tác động nhiều đến diễn biến lãi suất trong nước. Vai trò điều tiết của cơ quan quản lý, cùng vai trò của hệ thống các TCTD đặc biệt trong việc tăng thúc đẩy bơm vốn vào nền kinh tế, nhưng đảm bảo chất lượng tín dụng, quản trị rủi ro hiệu quả và phân bổ nguồn vốn hợp lý; đi cùng chính sách tài khóa - đầu tư công được phối hợp hiệu quả, mới là cơ hội để đảm bảo giữ ổn định lãi suất theo hướng hỗ trợ tăng trưởng tích cực.