Kỳ vọng đàm phán thuế quan tích cực, an toàn với cổ phiếu phòng thủ

Kỳ vọng kết quả đàm phán thuế quan tích cực

Các ứng phó của Việt Nam ngay sau khi Mỹ áp thuế 46% đối với hàng hóa từ Việt Nam đã mở ra những cơ hội để chúng ta có những đàm phán từ thỏa thuận thương mại tốt hơn.

|

| Bên cạnh mạng lưới 17 hiệp định thương mại tự do (FTA) đang có hiệu lực, Việt Nam vẫn sở hữu những lợi thế cốt lõi như: các trung tâm sản xuất điện tử, dệt may và giày dép đã được định hình rõ nét; thị trường tiêu dùng quy mô lớn, vẫn còn dư địa phát triển với 100 triệu dân; và lực lượng lao động giá rẻ, có kỹ năng và dồi dào... là những lợi thế hấp dẫn và giữ chân nhà đầu tư nước ngoài. Ảnh minh họa |

Bên cạnh đề xuất mua 86 tỷ USD hàng hóa và dịch vụ của Mỹ và cam kết xóa bỏ toàn bộ thuế nhập khẩu đối với hàng hóa Mỹ, một số biện pháp phi thuế quan (chẳng hạn như rào cản kỹ thuật đối với dược phẩm và thực phẩm, giới hạn tỷ lệ sở hữu nước ngoài trong lĩnh vực viễn thông và ngân hàng, và việc bảo vệ quyền sở hữu trí tuệ còn yếu…) là những mối quan ngại lớn của Văn phòng Đại diện Thương mại Hoa Kỳ (USTR). Theo đó, chính sách có thể cần được điều chỉnh để Việt Nam đạt được thỏa thuận.

Trong bối cảnh thị trường phản ứng tích cực hơn với việc Tổng thống Trump miễn trừ laptop, điện thoại, chip ở nhóm chịu thuế đối ứng, Việt Nam đã ký các thỏa thuận trị giá 50 tỷ USD để mua máy bay, dịch vụ hàng không, dịch vụ dầu khí và các sản phẩm dầu mỏ từ năm 2025, và đang đàm phán mua thêm 36 tỷ USD hàng hóa và dịch vụ từ Mỹ, thể hiện cam kết thu hẹp thặng dư thương mại với Mỹ.

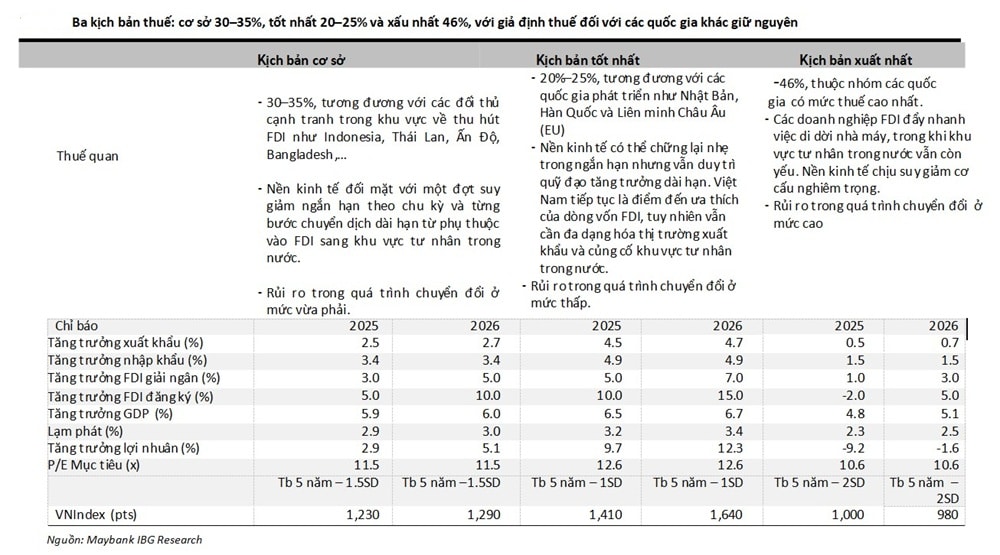

Theo diễn biến thực tế, chúng tôi đưa ra ba kịch bản: (1) kịch bản cơ sở với mức thuế 30–35%, giúp Việt Nam vẫn duy trì tính cạnh tranh so với các đối thủ thu hút FDI trong khu vực như Indonesia, Thái Lan, Ấn Độ, Bangladesh,…; (2) kịch bản tốt nhất với mức thuế 20–25%, đưa Việt Nam ngang bằng với Nhật Bản, Hàn Quốc và EU, và tiếp tục giữ vai trò điểm đến hấp dẫn của dòng vốn FDI; và (3) kịch bản xấu nhất với mức thuế 46%, buộc nền kinh tế phải tiến hành điều chỉnh cơ cấu ngay lập tức.

Việt Nam đã chính thức lập đoàn đàm phán và Tổng thống Trump đã thể hiện sự sẵn sàng đàm phán. Chúng tôi kỳ vọng sẽ có động thái giảm thuế trong vòng 1–2 tháng tới.

Chuyển hướng sang chiến lược phòng thủ

VN- Index đã giảm mạnh 13,1% chỉ trong 5 phiên đầu tháng 4/2025 sau khi Mỹ công bố áp mức thuế gây sốc 46% đối với hàng hóa xuất khẩu từ Việt Nam. Tính từ đầu năm đến nay (YTD), VN-Index đã giảm tổng cộng 10,4%, đóng cửa ở mức 1.135 điểm – mức thấp nhất trong vòng một năm qua tại ngày 8/4/2025.

|

Hiệu suất theo ngành: Hầu hết các nhóm ngành đều ghi nhận mức giảm. Tuy nhiên, tính từ đầu năm, ngành đa ngành (+24,9%) và bất động sản dân cư (-0,4%) là hai nhóm vượt trội hơn thị trường, nhờ đóng góp tích cực từ Vingroup và các cổ phiếu liên quan. Ngược lại, các ngành công nghệ thông tin (-30,8%), bán lẻ (-23,3%), và năng lượng (-18,4%) nằm trong nhóm yếu nhất, do ảnh hưởng từ môi trường kinh tế bất ổn và mặt bằng giá cổ phiếu cao từ năm trước.

Thanh khoản thị trường: Giá trị giao dịch bình quân mỗi phiên đã tăng vọt 43%, lên 26.000 tỷ đồng (1 tỷ USD) trong đầu tháng 4/2025, so với 18.100 tỷ đồng (700 triệu USD) trong tháng 3/2025. Nhà đầu tư nước ngoài bán ròng 9.300 tỷ đồng (360 triệu USD) chỉ trong 5 phiên đầu tháng 4, nâng tổng giá trị bán ròng từ đầu năm đến nay lên 35.200 tỷ đồng (1,4 tỷ USD).

Chúng tôi cho rằng biến động thị trường sẽ tiếp tục duy trì ở mức cao trong thời gian tới, và định giá thị trường thậm chí có thể chạm tới mức thấp nhất như đã từng chạm tới năm lần kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008 nếu kết quả thuế quan không khả quan.

Tuy nhiên, với các động thái có thể "đảo chiều" chính sách thuế, thị trường chứng khoán trong những phiên giao dịch gần đây đã nối dài chuỗi tăng điểm.

Dù vậy, với giả định kịch bản thuế vẫn được duy trì ít nhất đến cuối năm 2026, chúng tôi đưa ra ba mục tiêu VN-Index cuối năm 2025 tương ứng với ba kịch bản:

Trong kịch bản cơ sở với mức thuế 30–35%, VN-Index mục tiêu cuối năm 2025 là 1.230 điểm. Trong kịch bản tốt nhất với mức thuế 20–25%, chỉ số VN-Index có thể đạt 1.410 điểm. Còn trong kịch bản xấu nhất với mức thuế 46%, VN-Index có thể giảm xuống 1.000 điểm.

Trên cơ sở đó, chúng tôi chuyển trọng tâm sang các cổ phiếu có tính phòng thủ cao hơn. Các mã cổ phiếu tiêu biểu được cho chiến lược này gồm: VNM, SAB , QNS ; DGC; FPT; ACV; MWG; VHM; TCB; MBB.