Phó Tổng giám đốc Techcombank: Tiếp tục tăng thu nhập ngoài lãi

Bên lề phiên họp cổ đông thường niên 2020, ông Phùng Quang Hưng, Phó Tổng giám đốc Techcombank (HoSE: TCB), chia sẻ về định hướng đa dạng hóa thu nhập của ngân hàng.

Ông Hưng đề cập Techcombank đang tiếp tục mở rộng thu nhập ngoài lãi, song song với đáp ứng toàn diện các nhu cầu của khách hàng. Bên cạnh vay vốn để mua nhà, mua xe, mua ôtô, kinh doanh, khách hàng có nhiều yêu cầu khác như tích lũy, đầu tư, thanh toán... Khi đáp ứng được các nhu cầu này, nguồn thu của ngân hàng sẽ được mở rộng.

Theo báo cáo gửi nhà đầu tư, trong quý I, thu nhập ngoài lãi tăng 109% so với cùng kỳ 2019, đạt 1.682 tỷ đồng, chiếm 30% cơ cấu doanh thu. Năm trước, mảng này tăng 32% và chiếm tỷ trọng 32%.

Thay đổi một số chỉ tiêu tài chính của Techcombank trong quý I. Nguồn: TCB.

Ông Hưng cho biết, năm 2020, các nguồn thu ngoài lãi của ngân hàng sẽ vẫn tiếp tục tập trung vào các lĩnh vực như bảo hiểm, thanh toán, thẻ, đầu tư, trái phiếu... Thực tế việc đáp ứng nhu cầu của khách hàng trong nhóm lĩnh vực này còn rất thấp, vì vậy cơ hội của ngân hàng còn rất lớn.

Riêng thu nhập từ phí quý I cao hơn 65% so với cùng kỳ 2019, trong đó kinh doanh trái phiếu tăng 453%, phí khác tăng 206%. Thu nhập từ phí LC và thanh toán tiền mặt tăng 48%, trong khi thu từ phí thẻ tăng 28%.

Phó Tổng giám đốc Techcombank nhìn nhận mở rộng thu nhập ngoài lãi sẽ đóng góp vào thu nhập chung mà không có rủi ro. Điều này giúp ngân hàng kiểm soát chi phí rủi ro ở mức thấp, trong khi duy trì được tăng trưởng nguồn thu.

Mặt khác, theo ông Hưng, việc quản lý rủi ro cũng được thắt chặt ở khâu cấp tín dụng với các khách hàng vay vốn. Ngân hàng cũng đẩy mạnh phân khúc bán lẻ (khách hàng cá nhân) nhằm phân tán rủi ro.

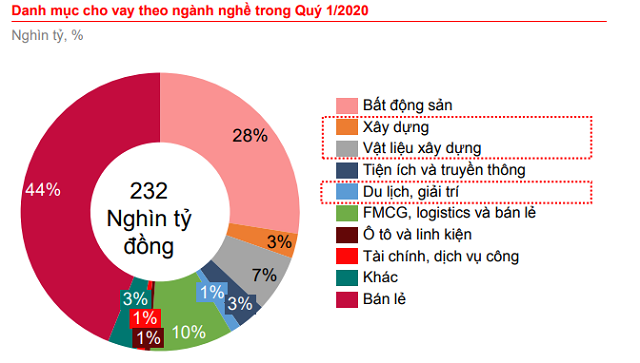

Báo cáo gửi nhà đầu tư đề cập, cho vay bán lẻ chiếm 44% cơ cấu dư nợ của Techcombank, các khoản vay trung và dài hạn được đảm bảo bằng tài sản chất lượng cao. Mặt khác, nhóm khách hàng cá nhân cũng đóng góp vào thu nhập từ phí nhờ tăng trưởng từ bảo hiểm và dịch vụ quản lý tài sản.

Nguồn: TCB.

Khách hàng cá nhân thu nhập cao đóng góp 59% nguồn thu phí từ bán lẻ. Đây cũng là nhóm mục tiêu trong định hướng phát triển của ngân hàng.

Chứng khoán Rồng Việt (VDSC) từng nhận định dư nợ liên quan đến bất động sản của Techcombank, bao gồm cho vay chủ đầu tư, nhà thầu và người mua nhà (trong nhóm bán lẻ), chiếm tới 77,2% tổng dư nợ.

Dù tập khách hàng chủ yếu là những người có thu nhập cao (với khách hàng cá nhân) và doanh nghiệp vốn hóa lớn, theo Techcombank, là những phân khúc có thể có nhiều dự trữ để vượt qua giai đoạn dịch bệnh, VDSC vẫn giữ quan điểm thận trọng về rủi ro tập trung của khi tỷ trọng dư nợ liên quan đến bất động sản - lĩnh vực khá nhạy cảm với biến động kinh tế - ở mức cao. Điều này có thể ảnh hưởng tới chất lượng tài sản khi dịch bệnh kéo dài và gây ảnh hưởng đến ngành bất động sản mạnh hơn dự kiến.

Dù vậy, khách hàng cá nhân cũng là nhóm có tỷ lệ nợ xấu cao nhất - ở mức 2,1%, trong khi khách hàng SME và doanh nghiệp lớn là 0,3%.

Năm 2020, Techcombank đặt kế hoạch lợi nhuận trước thuế tăng 1% so với cùng kỳ. Chia sẻ về mục tiêu này, ông Hưng cho biết thông thường các chỉ tiêu được xây dựng từ quý IV năm trước. Khi đó, thị trường tốt, ngân hàng đưa ra một kế hoạch lạc quan. Tuy nhiên, khi Covid-19 xảy ra từ cuối quý I, ngân hàng đã điều chỉnh kế hoạch.

Theo Phó Tổng giám đốc Techcombank, các chỉ tiêu đưa ra dựa trên diễn biến khó lường của đại dịch, ở mức độ thận trọng. Năm nay, ngân hàng sẽ chú trọng đến việc hỗ trợ khách hàng và xây dựng nền tảng để phát triển dài hạn.

Khi diễn biến dịch trên thế giới theo chiều hướng khả quan hơn, các hoạt động của khách hàng trở lại bình thường, ngân hàng có thể nắm bắt dược cơ hội và đạt kết quả cao hơn. Tăng trưởng tín dụng sẽ tiếp tục hướng vào nhóm bán lẻ, thế mạnh của ngân hàng.