Vay gần 8.000 tỷ, tổng tài sản của SBT và BHS sắp chạm mốc 15.000 tỷ đồng

Sau khi sáp nhập, 2 công ty được cho là sẽ nắm 30% thị phần ngành đường trong nước với tổng tài sản lên đến gần 14.677 tỷ đồng, tổng nợ vay 7.865 tỷ đồng (54% tổng tài sản).

Hàng loạt doanh nghiệp niêm yết ngành mía đường vừa công bố báo cáo kết quả kinh doanh giai đoạn tài chính từ 01/01 đến 31/03/2017 (quý III theo niên độ tài chính 01/07/2016-30/06/2017).

Trong đó, đáng chú ý là 2 gương mặt đầu ngành mía đường đang ‘làm mưa làm gió’ trên thị trường hiện nay là Công ty cổ phần Mía đường Thành Thành Công Tây Ninh (HOSE: SBT) và Công ty cổ phần Đường Biên Hòa (HOSE: BHS).

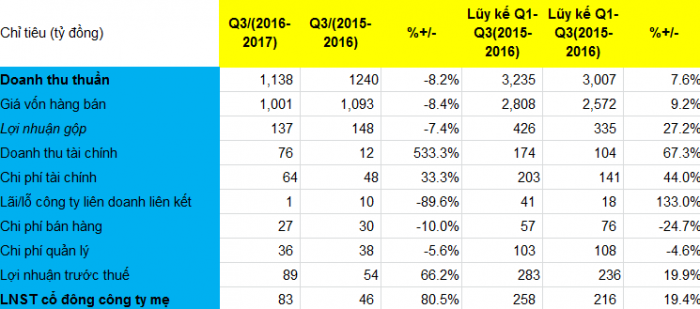

Theo báo cáo tài chính hợp nhất quý III của SBT cho thấy kết quả kinh doanh khả quan trong 3 tháng đầu năm 2017. Dù doanh thu thuần đạt mức 1.138 tỷ đồng, giảm 8,2% so với cùng kỳ nhưng với việc ghi nhận doanh thu tài chính 76 tỷ đồng, gấp hơn 5 lần, trong khi các chi phí khác không tăng giúp SBT đạt 83 tỷ đồng lợi nhuận sau thuế cổ đông công ty mẹ, tăng 80,5% so với cùng kỳ năm trước.

[caption id="attachment_55696" align="aligncenter" width="700"] Kết quả kinh doanh quý III/BCTC hợp nhất SBT[/caption]

Kết quả kinh doanh quý III/BCTC hợp nhất SBT[/caption]

Dù vậy, với việc tăng hàng tồn kho lên 2.340 tỷ đồng so với mức 1.334 tỷ đồng thời điểm 30/06/2016 khiến dòng tiền kinh doanh thuần của SBT âm 315 tỷ đồng. Bên cạnh đó, chi cho vay 1.230 tỷ đồng làm dòng tiền đầu tư âm 680 tỷ đồng. Trong 9 tháng kể từ 30/6 đến nay, SBT đã tăng vay nợ thêm 296 tỷ đồng nhưng dòng tiền ròng của SBT vẫn giảm mạnh so với thời điểm 30/06/2016. Tiền và tương đương tiền từ mức 855 tỷ đồng đến cuối kỳ này còn 156 tỷ đồng.

Tổng tài sản của SBT đã tăng gần 17% lên 7.991 tỷ đồng, trong đó, tổng nợ vay ngắn và dài hạn là 4.176 tỷ đồng, chiếm 52% tổng tài sản.

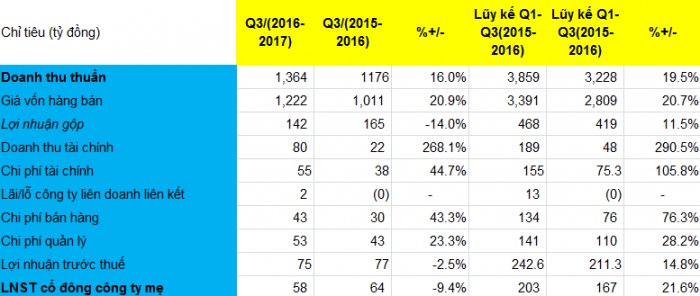

Về phía BHS, doanh thu trong quý này đạt 1.364 tỷ đồng, tăng 16% so với cùng kỳ nhưng giá vốn tăng làm lợi nhuận gộp giảm 14% xuống mức 142 tỷ đồng.

Doanh thu tài chính trong kỳ này tăng gần gấp 3 lần lên mức 80 tỷ đồng. Chi phí tài chính cũng tăng lên mức 55 tỷ đồng. Ngoài ra, các chi phí khác như chi bán hàng và chi phí quản lý có mức tăng lần lượt 43% và 23% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ quý này giảm 9,4% xuống còn 58 tỷ đồng.

[caption id="attachment_55695" align="aligncenter" width="700"] Kết quả kinh doanh quý III/BCTC hợp nhất BHS[/caption]

Kết quả kinh doanh quý III/BCTC hợp nhất BHS[/caption]

Lũy kế 3 quý, BHS đạt mức doanh thu 3.869 tỷ đồng và 203 tỷ đồng lợi nhuận lũy kế của công ty mẹ vẫn tăng lần lượt 19,5% và 21,6% so với cùng kỳ năm trước.

BHS cũng khá tương đồng với SBT khi dòng tiền kinh doanh tiếp tục ghi nhận mức âm 245 tỷ đồng trong 3 quý vừa qua. BHS cũng chi đầu tư, cho vay các đơn vị khác số tiền 735 tỷ đồng khiến dòng tiền đầu tư âm 585 tỷ đồng, BHS buộc phải vay nhiều hơn để bù đắp. Dù vậy, lưu chuyển tiền thuần trong kỳ vẫn giảm 338 tỷ đồng. Tiền và tương đương tiền cuối kỳ còn 180 tỷ đồng.

Tổng tài sản của BHS đã tăng gần 12% so với con số đầu niên độ (30/06/2016), đạt mức 6.686 tỷ đồng. Trong đó, nợ vay chiếm đến 55%, tổng nợ vay ngắn và dài hạn ở mức 3.689 tỷ đồng.

Hiện thông tin về việc SBT và BHS sáp nhập đang được nhiều đồn đoán sẽ diễn ra với tỷ lệ 1:1. Sau khi sáp nhập, 2 công ty sẽ nắm 30% thị phần ngành đường trong nước với tổng tài sản lên đến gần 14.677 tỷ đồng, tổng nợ vay 7.865 tỷ đồng (54% tổng tài sản).

Trên sàn chứng khoán, cả 2 cổ phiếu SBT và BHS đều có mức tăng khá mạnh thời gian gần đây kể từ lúc có thông tin họp bàn việc sáp nhập. BHS tăng gần 50%, lên mức giá 17.000 đồng cổ phiếu; cổ phiếu SBT cũng tăng với mức thấp hơn, SBT được chốt ở mức giá 27.000 đồng/cổ phiếu hết phiên giao dịch 04/5.

Theo Hoàng Trung - NDH