Giá cổ phiếu HPG liên tục giảm sau kế hoạch kinh doanh thụt lùi, chứng khoán SSI vẫn tin đây là một cổ phiếu vua 2017

Mặc dù Hòa Phát công bố kế hoạch kinh doanh 2017 thụt lùi so với năm 2016 và nhà đầu tư đang bán mạnh nhưng chứng khoán SSI lại đang có nhận định hoàn toàn trái ngược.

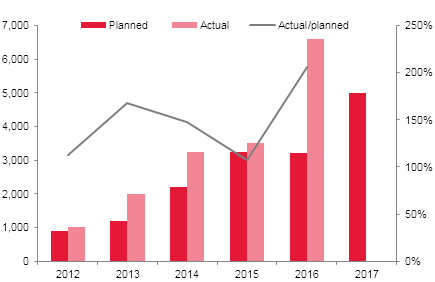

[caption id="attachment_49820" align="aligncenter" width="660"] SSI đang kỳ vọng rằng Hòa Phát quá khiêm tốn trong việc đặt kế hoạch kinh doanh[/caption]

SSI đang kỳ vọng rằng Hòa Phát quá khiêm tốn trong việc đặt kế hoạch kinh doanh[/caption]

Nguồn: HPG[/caption]

Nguồn: HPG[/caption]

Dù lạc quan hơn hẳn Hòa Phát trong việc ước tính kế hoạch kinh doanh năm 2017 nhưng SSI cũng đề cập đến một lo ngại lớn trong năm 2017 đối với Hòa Phát đó là giá thép biến động. Theo nhận định của SSI, giá thép thế giới tiếp tục tăng trong tuần qua do tăng trưởng nhu cầu hiện tại và chính sách thắt chặt nguồn cung tại Trung Quốc. Giá quặng sắt đạt đỉnh 2 năm ở mức 90 USD/tấn, có thể giúp HPG hưởng lợi nhờ dự trữ quặng sắt với chi phí thấp. Tuy nhiên, quan điểm thị trường vẫn đang lo ngại giá thép có thể biến động vào cuối năm 2017 do thị trường bất động sản Trung Quốc đi xuống, chi ngân sách nhà nước cho cơ sở hạ tầng giảm và các nước trên thế giới áp dụng biện pháp tự vệ đối với thép Trung Quốc ngày càng tăng.

Với ước tính của mình, công ty chứng khoán SSI cho rằng, ở mức giá hiện tại, HPG đang giao dịch tại PE 2017 và 2018 là 5,9x và 5,2x. Giá mục tiêu 1 năm đối với cổ phiếu là 58.500 đồng dựa trên PE mục tiêu là 8x không bao gồm pha loãng cổ phiếu.

Giá mục tiêu 1 năm mà SSI dự tính cho cổ phiếu HPG cao hơn 46% so với mức giá hiện tại (40.200 đồng/cổ phiếu). Tức, theo SSI, nếu nhà đầu tư kiên trì nắm giữ cổ phiếu HPG thì có thể đạt mức sinh lợi 46% cho năm 2017-đây là mức sinh lợi cao trên thị trường chứng khoán.

Theo SSI, giá mục tiêu có thể điều chỉnh giảm sau khi ĐHCĐ và ban lãnh đạo HPG thông qua kế hoạch phát hành cổ phiếu và mức giá phát hành cụ thể. Mặc dù vậy, trong trường hợp giá phát hành gấp 1,5 lần mệnh giá (15.000 đồng/cp), giá mục tiêu sau điều chỉnh vẫn cao hơn 20% so với mức giá hiện tại.

Chứng khoán SSI khuyến nghị nhà đầu tư nên tích lũy cổ phiếu ở mức giá thấp sau khi Công ty có kế hoạch phát hành cổ phiếu. Trong dài hạn, SSI duy trì quan điểm tích cực đối với triển vọng công ty nhờ mở rộng mảng kinh doanh cốt lõi. Rủi ro chính: rủi ro pha loãng, giá thép điều chỉnh, tăng trưởng giá thép so với chi phí đầu vào thấp hơn ước tính, gian lận thương mại.

Theo Trí thức trẻ