DQC: 6 tháng lãi sau soát xét gần 107 tỷ đồng, vẫn "treo" khoản phải thu 40 tỷ của khách hàng Cuba

Biên lợi nhuận gộp của DQC trong 6 tháng đầu năm 2016 chỉ đạt 27,85% trong khi cùng kỳ năm trước đạt hơn 37%.

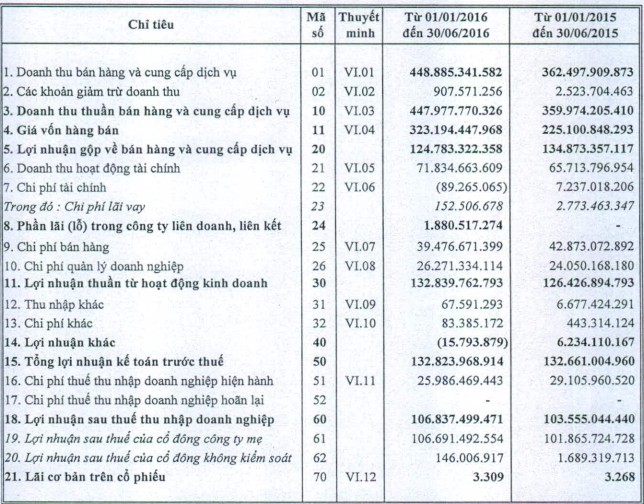

CTCP Bóng đèn Điện Quang (mã DQC) công bố báo cáo kết quả kinh doanh 6 tháng soát xét với doanh thu thuần 6 tháng đầu năm 2016 đạt gần 448 tỷ đồng, tăng nhẹ 1,5 tỷ so với trước soát xét và tăng 23,3% cùng kỳ năm trước, lý do công ty điều chỉnh bút toán loại trừ doanh thu trùng nội bộ trong tập đoàn.

Doanh thu bán hàng nội địa của DQC 6 tháng đầu năm 2016 đạt 406 tỷ đồng, tăng 17% cùng kỳ năm trước, doanh thu xuất khẩu đạt 8 tỷ đồng tăng 21% cùng kỳ năm trước, công ty thu về 32 tỷ đồng doanh thu từ hoạt động xây lắp- công trình.

Tuy nhiên lợi nhuận sau thuế 6 tháng năm 2016 sau soát xét của DQC chỉ đạt 106,8 tỷ đồng, thấp hơn 1,3 tỷ so với trước soát xét do lợi nhuận trong công ty liên kết sau soát xét điều chỉnh giảm 688 triệu đồng và sự thay đổi ở chi tiêu chi phí thuế thu nhập hiện hành. Biên lợi nhuận gộp của DQC trong 6 tháng đầu năm 2016 chỉ đạt 27,85% trong khi cùng kỳ năm trước đạt hơn 37%.

Kết quả này so với cùng kỳ năm trước, lợi nhuận vẫn tăng nhẹ 3%, EPS 6 tháng của DQC đạt 3.309 đồng/cp.

Trong báo cáo soát xét của DQC, kiểm toán của công ty TNHH Dịch vụ tư vấn tài chính kế toán và kiểm toán Nam Việt đưa ra kết luận loại trừ về phần lãi trả chậm của năm 2010 là 1,93 triệu USD, tương đương 40,48 tỷ đồng được ghi nhận trên chỉ tiêu “doanh thu chưa thực hiện dài hạn” và “chênh lệch tỷ giá hối hoái” của DQC. Khoản này do đánh giá lại số dư cuối kỳ công ty phải thu là 14,47 tỷ đồng của khách hàng là công ty “Consumimport” DQC chưa hạch toán vào thu nhập trong kỳ.

[caption id="attachment_30584" align="aligncenter" width="606"] Khoản doanh thu chưa thực hiện của DQC[/caption]

Khoản doanh thu chưa thực hiện của DQC[/caption]

Giải trình về vấn đề này, ông Hồ Quỳnh Hưng Chủ tịch HĐQT công ty đã có văn bản gửi HOSE cho rằng khoản lãi và khoản nợ gốc phải thu do khách hàng Cuba trả chậm được thực hiện theo Chương tình hợp tác liên Chính phủ Việt Nam – Cuba, thực tế cho thấy khả năng thu hồi khoản nợ này là chưa chắc chắn nên công ty chỉ hạch toán vào thu nhập tài chính khoản lãi trả chậm và khoản chênh lệch tỷ giá phần phía nước ngoài thanh toán thực tế hàng năm. Phần chưa thanh toán công ty chưa hạch toán vào thu nhập hoạt động tài chính.

Theo NDH

.png)