Chật vật vì giá giảm, Tập đoàn Cao su lại phải gánh 1.700 tỷ đồng lỗ của Tài chính cao su

Tài chính Cao su dường như doanh nghiệp này quá “đen đủi”: đem tiền gửi tiết kiệm thì không thu hồi được, đầu tư chứng khoán thì thua lỗ còn mang tiền đi cho vay cứ 2 đồng cho vay thì có 1 đồng nợ xấu.

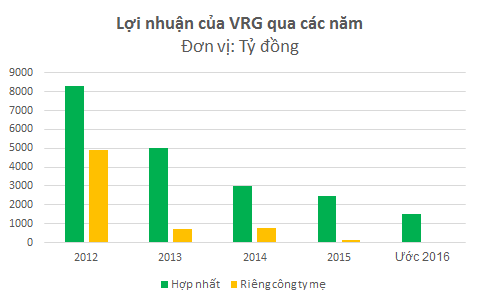

Lợi nhuận hợp nhất của hệ thống VRG giảm mạnh theo giá cao su. Lợi nhuận của riêng công ty mẹ chủ yếu là lợi nhuận chuyển về từ các công ty thành viên[/caption]

Lợi nhuận hợp nhất của hệ thống VRG giảm mạnh theo giá cao su. Lợi nhuận của riêng công ty mẹ chủ yếu là lợi nhuận chuyển về từ các công ty thành viên[/caption]

Hành trình thua lỗ

RFC là một trong số khá nhiều công ty tài chính trực thuộc các tập đoàn, tổng công ty nhà nước. Hiện tại phần lớn các công ty này đã được các ngân hàng mua lại như Maritime Bank mua Tài chính Dệt may, SHB mua Tài chính Than khoáng sản, MBBank mua Tài chính Sông Đà… Cùng với RFC, có một công ty tài chính khác cũng kinh doanh bết bát dẫn đến âm vốn chủ sở hữu là Tài chính Bưu điện (PTFinance).

Nhìn vào tình hình tài chính của RFC dường như doanh nghiệp này quá “đen đủi”: đem tiền gửi tiết kiệm thì không thu hồi được, đầu tư chứng khoán thì thua lỗ còn mang tiền đi cho vay cứ 2 đồng cho vay thì có 1 đồng nợ xấu.

RFC có khoản tiền gửi trị giá 559,5 tỷ đồng tại Công ty Cho thuê Tài chính II Ngân hàng Agribank (ALCII) và hiện đã trích lập dự phòng khó đòi 100% đối với khoản tiền gửi này.

Công ty đã khởi kiện ALCII ra tòa án Quận 5- TP HCM để thu hồi khoản tiền gửi này. Tòa đã có phán quyết yêu cầu ALCII thanh toán ngay 1 lần nợ gốc và tiền lãi đến ngày 28/1/2015 là 129 tỷ đồng trong hạn và lãi 435 tỷ đồng lãi quá hạn, đồng thời trả lãi phát sinh cho đến khi trả hết nợ gốc. Số tiền lãi dự thu đến 31/12/2015 là 678 tỷ đồng.

Đầu tư chứng khoán 174 tỷ thì trích lập dự phòng mất 156 tỷ. Thua lỗ trong hoạt động đầu tư chứng khoán của RFC chủ yếu đến từ 2 khoản đầu tư vào Thép Đình Vũ và Thép Hưng Thịnh.

Dư nợ cho vay khách hàng tại thời điểm sáp nhập là 1.320 tỷ thì trích lập dự phòng 628 tỷ. Trong số 263 hợp đồng cho vay với nợ gốc là 1.266 tỷ đồng thì chỉ có 12 hồ sơ với nợ gốc 28 tỷ đồng là trả nợ theo tiến độ, kế hoạch. Còn lại hầu hết đều đã chuyển qua cơ quan điều tra/tòa án, thi hành án để giải quyết.

Theo Trí thức trẻ