Điểm sáng tín dụng và "tiến thoái lưỡng nan" của hệ điều hành

Thống kê của Ngân hàng Nhà nước ghi nhận đến 28/7, tăng trưởng tín dụng đạt 9,6%, dù có nhả lại so với tháng 6 (9,9%) song vẫn là điểm sáng tích cực và là nỗ lực của điều hành tiền tệ trong bối cảnh còn nhiều khó khăn.

|

| Tín dụng tăng trưởng mạnh mẽ là điểm sáng giữ nhịp tăng trưởng GDP ngắn hạn. Ảnh minh họa: Quốc |

Nhiều ngân hàng đã tăng trưởng tín dụng tích cực trong đó có cấu phần đẩy vốn vào bất động sản - lĩnh vực nền liên quan đến hơn 40 ngành của kinh tế. Tính đến cuối quý II/2025, theo thuyết minh BCTC về chi tiết dư nợ cho vay theo ngành nghề của một số ngân hàng, ghi nhận tỷ trọng cho vay bất động sản / tổng dư nợ của một số ngân hàng ngoài nhóm Big4 gồm: PVComBank 36,1%, Techcombank 33,62%, SHS 26,82%, VPBank 24,81%, Viet A Bank 19,91%, HDBank 16,98%, KienLong Bank 16,09%, MBBank 10,3%, PGBank 10,11%... Một số nhà băng có tỷ trọng dưới 10% như TPBank 9,89%, MSB 9,78%, Saigonbank 7,27%, VIB 2,85% và LPBank 2,77%. Trong nhóm này, VPBank ghi nhận giảm cho vay bất động sản -2,11% và LPBank -2,77% so với tỷ trọng cho vay lĩnh vực này vào cuối năm 2024.

Thống đốc NHNN cho biết, tốc độ tăng tín dụng vào lĩnh vực bất động sản là cao hơn mức bình quân chung, song điều đó phù hợp với định hướng tháo gỡ khó khăn cho thị trường bất động sản. Theo đó, tăng trưởng tín dụng nhìn chung vẫn đang hỗ trợ cho tăng trưởng mạnh mẽ và đặc biệt giữ nhịp ổn định ngắn hạn cho GDP tiếp tục hướng đến mục tiêu cao.

Tín dụng tăng trưởng cao trong bối cảnh sức cầu đầu tư tư nhân chưa thực sự trở lại, cơ bản đã phản ánh nỗ lực rất lớn từ phía điều hành – đặc biệt là thông qua việc duy trì lượng tiền VND dồi dào trong hệ thống.

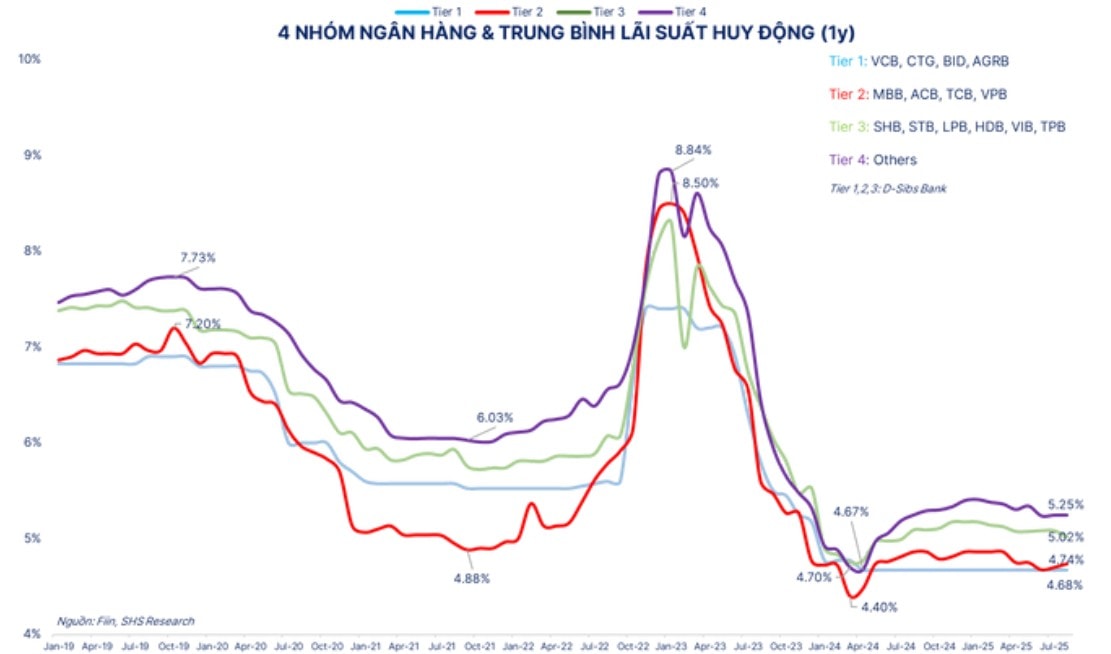

Trong những tháng đầu năm bao gồm tính đến hết tháng 7, hệ thống ngân hàng tiếp tục ghi nhận biên lãi thuần (NIM) co hẹp, phản ánh rõ áp lực từ mặt bằng lãi suất cho vay - huy động đều đang “để ở nền thấp 1 cách có chủ đích”. Cụ thể, lãi suất huy động bình quân 1Y ở các nhóm ngân hàng chủ chốt vẫn giữ dưới 5% – phù hợp với định hướng ổn định mặt bằng chi phí vốn, như nêu trong công văn họp khẩn 31/7 của NHNN.

Tuy nhiên, theo SHS Research đánh giá, mức độ co NIM mạnh nhất lại rơi vào nhóm ngân hàng Cấp 2 – vốn trước đó từng là trụ cột về hiệu quả lợi nhuận, cho thấy dư địa hỗ trợ tăng trưởng qua kênh lãi suất đang thu hẹp dần.

|

| Trung bình lãi suất của 4 nhóm ngân hàng, trong đó nhóm cấp 2 theo "xếp hạng" của SHS RS gồm MBB, ACB, TCB, VPB với trung bình bình lãi suất huy động 4,74% (1Y) đang cho thấy dư địa hỗ trợ tăng trưởng qua kênh lãi suất thu hẹp dần. |

Dữ liệu Thị trường Mở ghi nhận từ đầu năm đến nay luôn duy trì ở mức cao, cộng với số dư trên hệ thống thanh toán bù trừ điện tử liên ngân hàng (CITAD) cuối tháng 7 đạt 370 nghìn tỷ – khẳng định chủ đích điều hành trong việc nuôi dòng vốn trung dài hạn.

Theo SHS Research, thị trường liên ngân hàng dù đang được bảo đảm thanh khoản ở mặt bằng ổn định, nhưng có chút áp lực ngắn hạn vẫn tồn tại do: (i) tốc độ vòng quay tiền thấp và người dân giữ tiền mặt nhiều hơn (CIC), và (ii) yếu tố “seasonal” (mùa vụ) khi Kho bạc Nhà nước tăng thu ngân sách mạnh vào cuối quý, khiến lượng lớn tiền bị đẩy ra khỏi hệ thống sang tài khoản chung của Kho bạc. Điều này làm giảm vốn khả dụng trong hệ thống NHTM, đặc biệt tại thời điểm NHNN đang cố gắng thúc đẩy tín dụng.

"Tóm lại, điều đáng lưu tâm là: Lãi suất liên ngân hàng thời điểm này tăng không phản ánh thiếu thanh khoản thực, mà là biểu hiện của sự “phân mảnh tạm thời” trong hệ thống.

Tựu chung lại hệ điều hành tiền tệ đang “tiến thoái lưỡng nan”: muốn hỗ trợ tăng trưởng tín dụng buộc phải giữ lãi suất thấp và lượng tiền nhiều, nhưng điều đó lại khiến tỷ giá mất neo và đe dọa ổn định vĩ mô trung hạn", SHS Research nhấn mạnh.

Các nhà phân tích cũng khuyến nghị trong bối cảnh này, vai trò của truyền thông chính sách – và sự đồng thuận giữa NHNN, Bộ Tài chính và các NHTM – sẽ ngày càng quan trọng để tránh “hiệu ứng phân mảnh” trong kỳ vọng thị trường.

Liên quan đến xu hướng tín dụng vẫn được dự báo trên đà tăng trưởng mạnh mẽ, có thể vượt 17-18, thậm chí lên 20%, ông Trần Ngọc Báu, Tổng giám đốc WiGroup (công ty chuyên cung cấp dữ liệu kinh tế tài chính) lưu ý việc tín dụng bất động sản tăng mạnh trong bối cảnh sản xuất, tiêu dùng còn yếu tiềm ẩn rủi ro dòng chảy tín dụng “lệch pha”.

Tăng trưởng tín dụng theo đó, đặc biệt đặt trong kỳ vọng sớm gỡ bỏ hạn mức tín dụng và điều hành theo cơ chế thị trường, đòi hỏi năng lực giám sát quản lý dòng vốn tránh chảy vào sân sau, liên tục "nắn dòng" để vốn tiếp tục vào khu vực sản xuất, tăng hiệu quả dòng vốn rất quan trọng - đặc biệt với doanh nghiệp, trong những tháng còn lại của năm 2025.