Những hoạt động kinh doanh nổi bật của Nam A Bank trong năm 2023

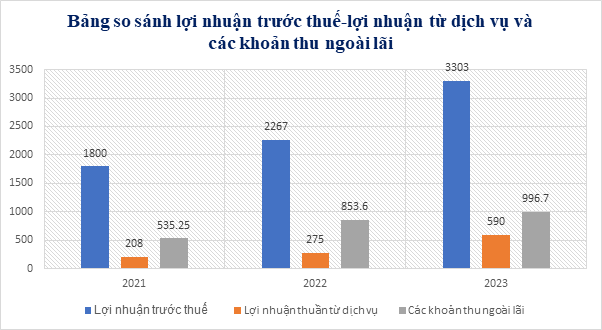

Các khoản thu ngoài lãi là điểm nhấn trong cơ cấu tăng trưởng lợi nhuận 2023 của NAB

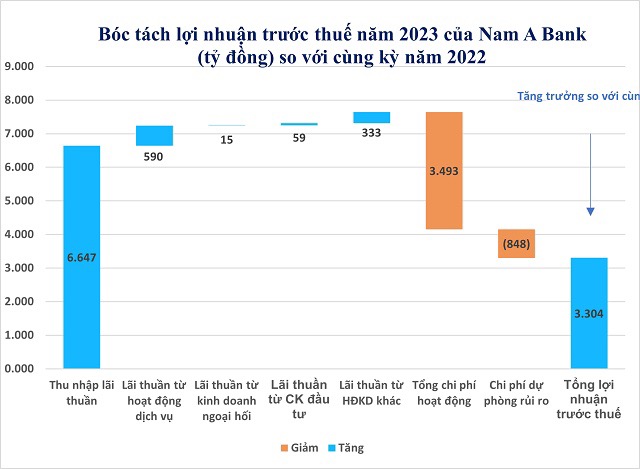

Năm 2023, các khoản thu ngoài lãi của ngân hàng này tăng trưởng mạnh mẽgần1.000 tỷ đồng, chiếm gần 32% lợi nhuận trước thuế. Việc kiểm soát tốt chi phí hoạt động và sự hiệu quả của cácmảng thu ngoài lãi là điểm đáng chú ý trong báo cáo kết quả kinh doanh của Nam A Bank trong năm 2023.

|

|

(Nguồn BCLN Nam A Bank) |

Cụ thể, thu nhập từ hoạt động dịch vụ trong kỳ của ngân hàng đạt 590 tỷ đồng (tăng 114,6%), các khoản thu ngoài lãi đạt 996,7 tỷ đồng đã đóng góp chính vào tốc độ tăng trưởng mạnh mẽ của ngân hàng trong 2023. Lần đầu tiên, Nam A Bank đạt lợi nhuận quý hơn 1.000 tỷ đồng, lợi nhuận năm vượt mốc 3.000 tỷ đồng.

|

| KH giao dịch tại Nam A Bank |

Kết quả tăng trưởng tích cực này đến từ việc Nam A Bank không ngừng tăng trưởng về quy mô hoạt động, mở rộng tệp Khách hàng (KH) cả về chất và lượng thông qua nền tảng ngân hàng số vững mạnh để đa dạng hoá sản phẩm - dịch vụ đáp ứng nhu cầu của KH.

Cuối năm 2023, tổng tài sản của ngân hàng đạt hơn 210.000 tỷ đồng, tăng 18,2% so với cùng kỳ. Cho vay KH tăng trưởng 18,3%, đạt số dư hơn 141.400 tỷ đồng. Tiền gửi KH tăng 16,3%, đạt hơn 145.400 tỷ đồng, chủ yếu tập trung vào tiền gửi có kỳ hạn.

|

|

(nguồn BCLN Nam A Bank) |

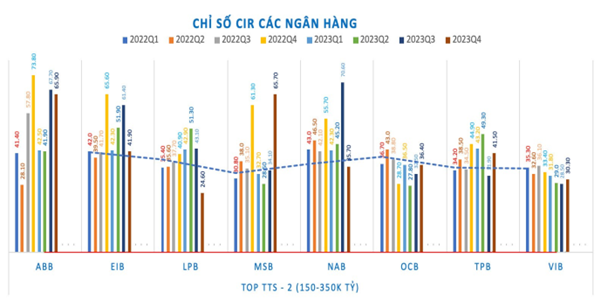

CIR cải thiện mạnh mẽ trong năm 2023

Chỉ số CIR (Cost to Income Ratio) thể hiện tổng chi phí hoạt động của ngân hàng chiếm bao nhiêu phần trăm tổng doanh thu của ngân hàng đó, từ đó cho thấy mức độ hiệu quả trong vận hành của ngân hàng.

Tỷ lệ chi phí/tổng thu nhập hoạt động (CIR) tại NAB trong quý 4/2023 đã có sự cải thiện rõ rệt, CIR quý 4 về dưới mốc 40%, thấp hơn mức bình quân CIR của 7 ngân hàng cùng quy mô về tài sản (quy mô tổng tài sản 150 - 350 nghìn tỷ đồng).

|

|

(nguồn BCTC các ngân hàng) |

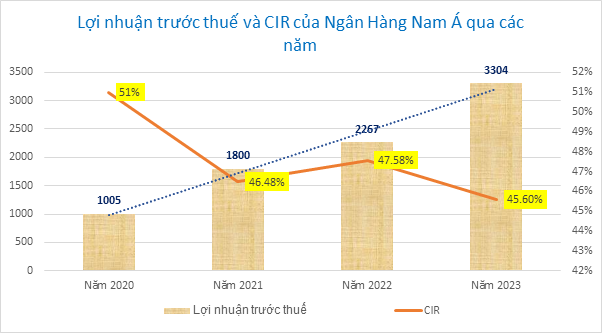

Trong giai đoạn từ 2020, Nam A Bank chuyển đổi số mạnh mẽ cũng như mở rộng quy mô hoạt động khắp các tỉnh thành trong cả nước. Ngân hàng hiện có gần 250 điểm kinh doanh trên toàn quốc, trong đó có gần 150 điểm kinh doanh truyền thống (chi nhánh, phòng giao dịch) và 100 điểm ONEBANK dù chi phí hoạt động tăng nhưng CIR cải thiện dần theo các năm.

|

|

ONEBANK hiện có 100 điểm trên toàn quốc. |

Việc chuyển đổi số mạnh mẽ những năm qua đã giúp Nam A Bank vận hành hoạt động một cách hiệu quả, rút gọn được nhiều quy trình, đồng thời gia tăng năng suất lao động của nhân viên. Trên thực tế, bối cảnh kinh doanh còn nhiều khó khăn, Nam A Bank đã tập trung hơn vào việc đảm bảo các chỉ số an toàn, chất lượng tài sản và tối ưu quá hoạt động.

|

|

(nguồn BCLN Nam A Bank) |

Quản trị rủi ro hiệu quả và an toàn

|

|

(Nguồn BCLN Nam A Bank) |

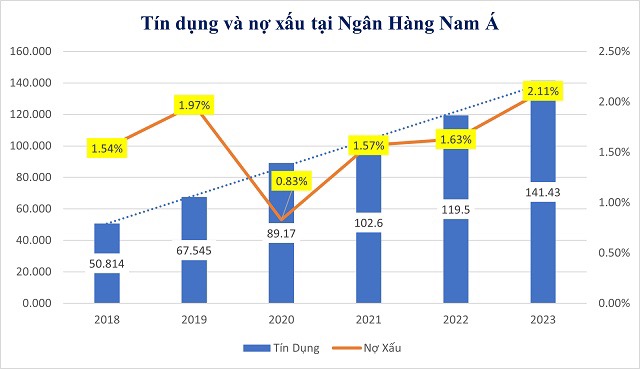

Cùng với những khó khăn chung của nền kinh tế, Số dư nợ xấu của ngân hàng năm 2023 ở mức 2.989 tỷ đồng ứng với tỷ lệ nợ xấu là 2,1%. Tuy nhiên nếu so với quý III, tỷ lệ và số dư nợ xấu của Nam A Bank đều đã đi xuống mạnh mẽ. Và điểm nhấn của quý 4/2023 là Ngân hàng đã xoá sạch nợ xấu tại VAMC.

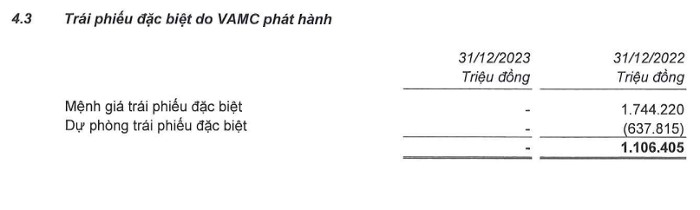

Đến cuối quý IV, Nam A Bank đã không còn trái phiếu đặc biệt do VAMC phát hành. Trước đó vào cuối quý III, ngân hàng vẫn còn 1.286 tỷ đồng mệnh giá trái phiếu đặc biệt của VAMC. Việc chủ động tất toán trước hạn trái phiếu đặc biệt VAMC được cho là sẽ tạo nền tảng vững chắc cho hoạt động kinh doanh của Nam A Bank trong những năm tới.

|

|

(Nguồn: BCTC Nam A Bank ) |

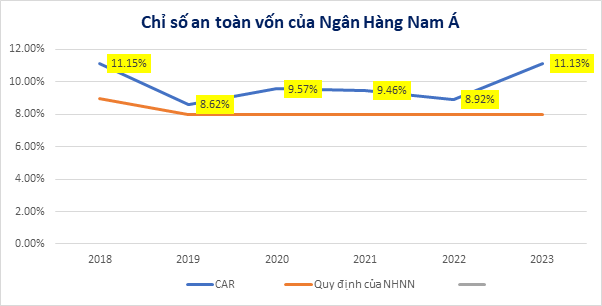

CAR cải thiện mạnh mẽ trong năm 2023

Tỷ lệ an toàn vốn (CAR) là một trong những chỉ tiêu quan trọng khi đánh giá về hoạt động an toàn và quản trị rủi ro của các ngân hàng. Bởi vậy, việc hệ thống ngân hàng thương mại đang ngày càng tiến tới các chuẩn mực quốc tế là điều kiện tiên quyết để bảo đảm giảm thiểu rủi ro mang tính hệ thống trong ngân hàng.

|

|

(Nguồn BCLN Nam A Bank) |

Hệ số CAR của Nam A Bank đã cải thiện mạnh mẽ trong năm 2023, khi ngân hàng đang từng bước tiến tới những tiêu chuẩn của Basel III và xây dựng một bộ đệm vốn vững chắc cho việc tăng trưởng tín dụng trong tương lai. Năm 2023, Ngân hàng đã củng cố thêm các cấu phần tiên tiến nhất của Basel cũng như chuẩn mực báo cáo tài chính quốc tế. Cụ thể, Nam A Bank đã công bố hoàn thành triển khai cấu phần rủi ro tín dụng theo phương pháp xếp hạng tín dụng nội bộ Basel II – FIRB và tiếp tục hoàn thành xây dựng các phương pháp luận, công cụ theo chuẩn mực Basel III – Reforms. Nam A Bank và Ernst & Young Việt Nam đã tổ chức lễ bàn giao giao phẩm dự án triển khai chuẩn mực báo cáo tài chính quốc tế IFRS...

.png)