NHNN trở lại bơm tiền sau nhiều tuần dư thừa, lãi suất LNH 3 tháng ở đáy nhiều năm

Lãi suất 3 tháng giảm về dưới mức đáy của năm 2016 và 2017. Cũng lần đầu tiên, KBNN chấp nhận tăng lãi suất trái phiếu Chính phủ lên sau nhiều tháng giảm liên tục.

NHNN bơm ròng tuần đầu tiên sau Tết, thanh khoản cân bằng trở lại

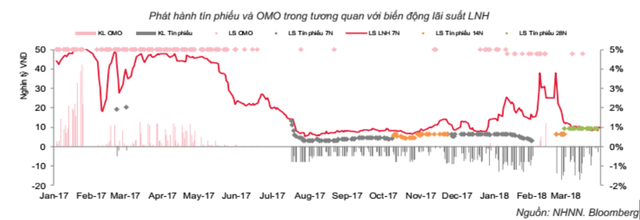

Theo báo cáo SSI Retail Research, NHNN đã duy trì phát hành tín phiếu kỳ hạn 28 ngày, tuy nhiên khối lượng phát hành giảm nhiều so với tuần trước, 4.100 tỷ so với 20.000 tỷ. Với 5.500 tỷ tín phiếu đáo hạn trong tuần, NHNN đã bơm ròng ra hệ thống một lượng nhỏ 1.400 tỷ đồng, đánh dấu tuần bơm ròng đầu tiên sau 5 tuần hút ròng với khối lượng rất lớn.

Trước đó, NHNN đã liên tục hút ròng tiền ra khỏi hệ thống nhằm đưa trung hòa lượng thanh khoản dư thừa và tái lập trạng thái cân bằng cho thị trường. Khối lượng tín phiếu lưu hành giảm nhẹ xuống 125,37 nghìn tỷ.

[caption id="attachment_89338" align="aligncenter" width="640"] Lãi suất tín phiếu giữ ở mức 0,9%, trong khi lãi suất liên ngân hàng kỳ hạn 1 tháng là 1,5%[/caption]

Lãi suất tín phiếu giữ ở mức 0,9%, trong khi lãi suất liên ngân hàng kỳ hạn 1 tháng là 1,5%[/caption]

Lãi suất liên ngân hàng tăng nhẹ trong tuần giao dịch cuối quý, nhưng chỉ tập trung ở các kỳ hạn ngắn qua đêm và một tuần, tương ứng +8bps và +3bps lên 0,75% và 0,85%. Lãi suất 3 tháng vẫn giữ xu hướng giảm xuống 2,33% (giảm 22 điểm phần trăm) về dưới mức đáy của năm 2016 và 2017.

[caption id="attachment_89337" align="aligncenter" width="466"] Lãi suất liên ngân hàng qua đêm giảm mạnh[/caption]

Lãi suất liên ngân hàng qua đêm giảm mạnh[/caption]

Cầu trái phiếu chênh lệch giữa các kỳ hạn

Trong tuần qua, KBNN gọi thầu trái phiếu cả kỳ hạn ngắn 5 năm và kỳ hạn dài 20 và 30 năm. Có thể thấy rõ sự chênh lệch về cầu các kỳ hạn trong phiên đấu thầu này. 2.000 tỷ trái phiếu kỳ hạn 5 năm được phát hành hết toàn bộ với tỷ lệ dự thầu gấp 2,5 lần gọi thầu. Trong khi đó, hai kỳ hạn 20 và 30 năm chỉ phát hành được hơn 50% khối lượng chào thầu.

Lãi suất trúng thầu tăng nhẹ lên 2,97% (+4bps) ở kỳ hạn 5 năm và lên 5,42% (+3bps) ở kỳ hạn 30 năm, trong khi kỳ hạn 20 năm giữ nguyên ở 5,1%. KBNN đã chấp nhận nâng lãi suất lần đầu tiên sau nhiều tháng. Lãi suất trái phiếu nhiều khả năng đã chạm đáy và khó có thể giảm sâu hơn. Kết thúc quý I, KBNN đã phát hành được tổng cộng 40.408 tỷ đồng, hoàn thành 20% kế hoạch cả năm. Lãi suất trúng thầu giảm mạnh từ 68bps – 155bps so với cuối năm 2017. Kỳ hạn bình quân của TPCP phát hành quý 1 đạt 13,6 năm.

Ngân hàng Chính sách Xã hội (VBSP) phát hành trở lại trái phiếu sau gần 4 tháng tạm ngưng. Tuy nhiên, mức lãi suất không đủ hấp dẫn so với TPCP khiến không có trái phiếu trúng thầu.

.png)