Lãi suất tiết kiệm về mức "khó có thể thấp hơn"

Theo đó, trong 3 ngày liên tiếp từ 11,12, và 13/12, BIDV đã có 3 đợt hạ lãi suất liền nhau. Tại ngày 13/12, lãi suất tiết kiệm trực tuyến được BIDV công bố có mức giảm cao nhất lên tới 0,4%/năm. Kỳ hạn gửi tiền 1-2 tháng giảm 0,4%/năm còn 2,7%/năm; kỳ hạn 3 - 5 tháng giảm 0,3%/năm còn 3,1%/năm; 6 - 11 tháng còn 4,1%/năm. Lãi suất kỳ hạn 12 - 18 tháng là 5%/năm.

|

| Các ngân hàng liên tiếp tìm đáy lãi suất huy động. Ảnh minh họa |

VietinBank cũng giảm lãi suất huy động ở mức cao nhất 0,6%/năm với các kỳ hạn dưới 6 tháng. Theo đó, lãi suất ngân hàng này chỉ còn 2,6%/năm đối với kỳ hạn 1-2 tháng và 3%/năm đối với kỳ hạn 3-5 tháng. Đối với kỳ hạn 6-11 tháng, mức giảm là 0,5%/năm xuống chỉ còn 4%/năm, 12-18 tháng giảm 0,3%/năm xuống còn 5%/năm. Kỳ hạn từ 24 tháng trở lên giữ nguyên 5,5%/năm, là mức lãi suất tiền gửi cao nhất hiện tại của VietinBank.

Agribank cũng chọn giảm lãi suất tiết kiệm trực tuyến với mức 0,5%/năm. Tại 13/12, lãi suất tiền gửi ở Agribank có kỳ hạn 1-2 tháng giảm 0,5%/năm về mức 2,7%/năm, kỳ hạn 3-5 tháng giảm 0,3%/năm còn 3,3%/năm. Kỳ hạn 6-11 tháng còn 4,2%/năm, 12-18 tháng giảm 0,3%/năm còn 5%/năm.

Đối với Vietcombank, trước đó đầu tháng 12, nhà băng này đã đi đầu giảm lãi suất ở tất cả các kỳ hạn. Tuy nhiên, ngân hàng này lại cũng vừa tiếp tục giảm lãi suất kỳ hạn 1-2 tháng thêm 0,2%/năm, xuống mức 2,2%/năm. Các kỳ hạn khác có lãi suất áp dụng thấp với: Lãi suất kỳ hạn 3 tháng giảm thêm 0,2%/năm, còn 2,5%/năm, kỳ hạn 6 tháng cũng giảm thêm 0,2%/năm trong khi kỳ hạn 12 tháng giữ nguyên ở mức 4,8%/năm. Như vậy mức lãi suất 4,8%/năm cũng là mức cao nhất hiện nay tại Vietcombank, và thấp nhất trong toàn hệ thống đối với tiền gửi kỳ hạn 12 tháng.

|

| Vietcombank đang là ngân hàng có mức lãi suất huy động thấp nhất hệ thống. Ảnh: Quốc Tuấn |

Với động thái điều chỉnh trên, toàn bộ các ngân hàng nhóm Big 4 đều đã giảm lãi suất và đặc biệt, đưa kỳ hạn tiền gửi trung - dài hạn về mức dưới hoặc bằng 5%/ năm. Đây là quyết định đặc biệt bởi chi phí vốn của lãi suất huy động kỳ hạn trung dài hạn càng thấp thì khả năng các ngân hàng hòa chi phí vốn rẻ hơn trong trung dài hạn càng tốt hơn, hay nói ngắn hạn vốn cho vay trung và dài hạn có cơ sở để kỳ vọng rẻ, giữ được ở mức thấp ổn định-lâu hơn.

Bất chấp lãi suất tiết kiệm giảm mạnh, theo thống kê mới nhất của Ngân hàng Nhà nước (NHNN), tiền gửi tiết kiệm của người dân vào ngân hàng vẫn tăng trong suốt 13 tháng qua. Tính đến cuối tháng 9/2023, tiền gửi của người dân vào ngân hàng đạt hơn 6,44 triệu tỷ đồng.

Trong bối cảnh thị trường nhà đất vẫn chưa đủ lực hấp dẫn người dân tìm kiếm các cơ hội xuống tiền; kênh chứng khoán vẫn đang giằng co và vừa có phiên đỏ điểm ngay trong đầu tuần này, đi cùng là sự nối dài chuỗi triền miên bán ròng của khối ngoại gây tác động tâm lý, thì khả năng lãi suất tiết kiệm giảm thấp vẫn được dự báo không làm giảm tâm lý gửi tiền bảo toàn và chờ cơ hội để chuyển dịch đầu tư. Đây cũng là nguyên nhân mà theo một chuyên gia, các nhà băng lớn đã chọn hạ lãi suất tiết kiệm trực tuyến - loại hình thức tiền gửi không rẻ như vốn CASA nhưng cũng có khả năng thay đổi và dịch chuyển kỳ hạn nhanh ra khỏi hệ thống, do thuận tiện về giao dịch.

Nhận định về lãi suất huy động đã về mức thấp vào cuối năm 2023, Công ty Chứng khoán VNDirect cho rằng lãi suất huy động bình quân kỳ hạn 12 tháng có thể tiếp tục duy trì vùng thấp 5-5,2%/năm ở cả trong năm 2024. "Dòng tiền của nhà đầu tư có thể dịch chuyển một phần sang các kênh đầu tư khác để hưởng mức lợi suất cao hơn. Xu hướng này sẽ rõ nét hơn trong giai đoạn cuối năm 2023 và đầu năm 2024 trở đi", VNDirect dự báo.

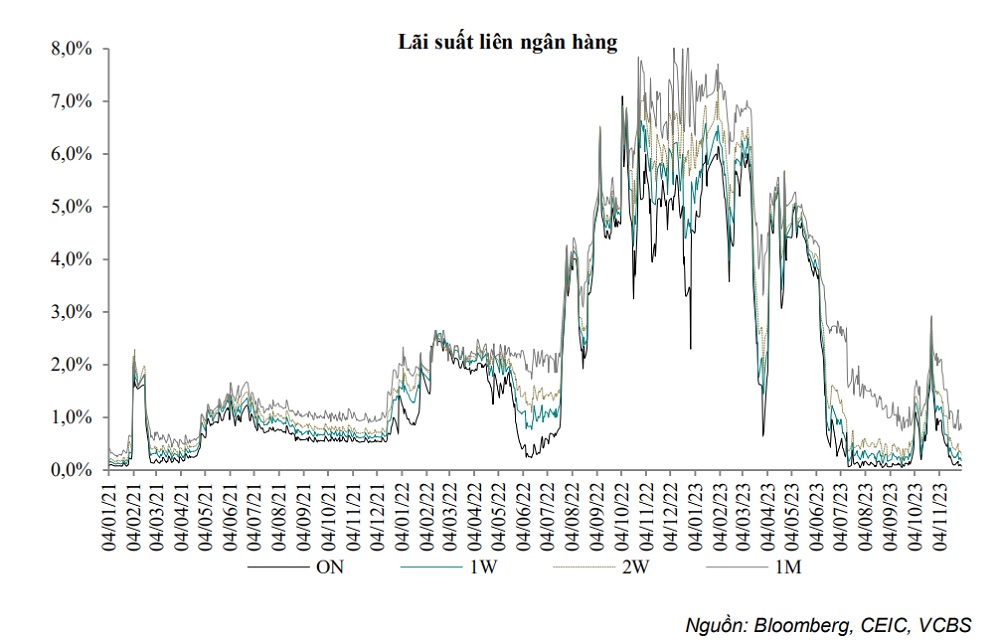

Theo PGS.TS Phạm Thế Anh - Khoa Kinh tế học - Trường Đại học Kinh tế Quốc dân, từ đầu năm, NHNN đã 4 lần liên tiếp giảm lãi suất điều hành, đồng thời, bơm thanh khoản giúp mặt bằng lãi suất tiền gửi kỳ hạn 12 tháng giảm khá nhanh, từ mức 8% - 10% trong quý I/2023 xuống còn khoảng 6 -7%/năm hiện nay. Lãi suất tiền gửi kì hạn ngắn dưới 6 tháng chỉ còn 4 -5%/năm.

Tuy nhiên, PGS.TS Phạm Thế Anh nhận định, việc sử dụng công cụ lãi suất đã gần đến điểm tới hạn và Việt Nam không còn nhiều dư địa để có thể hạ thêm bởi các ràng buộc như: Các ngân hàng trung ương lớn trên thế giới tiếp tục duy trì mặt bằng lãi suất cao; điều kiện lãi suất thực dương trong nước (lãi suất huy động ngắn hạn đã xấp xỉ bằng với lạm phát lõi); cam kết ổn định tỷ giá và dòng vốn ngoại.

Như vậy, có thể hiểu việc các NHTM hạ lãi vay, ở đây vừa có nỗ lực về tiết giảm chi phí bằng mọi giải pháp, việc giảm chi phí vốn tối đa trong không gian cho vay còn nhiều thách thức của thị trường cũng sẽ hỗ trợ chính các ngân hàng thúc đẩy nhanh hơn giải ngân tín dụng, tránh "ế tiền".

PGS.TS Phạm Thế Anh khuyến nghị, chính sách tiền tệ hiện nay chỉ nên tập trung vào giảm lãi suất cho vay, gỡ bỏ những rào cản chưa phù hợp trong việc tiếp cận tín dụng đối với các doanh nghiệp, đồng thời tăng cường giám sát và quản trị rủi ro hệ thống.