Đón ngày Vía thần tài, cổ phiếu PNJ tiếp tục lập đỉnh mới, vốn hóa thị trường đạt hơn 800 triệu USD

Hiện tại, thị giá PNJ đã leo lên 170.700 đồng/cp, tăng 25% so với đầu năm và là một trong những cổ phiếu Bluechips tăng tốt nhất thị trường.

Những năm gần đây, thị hiếu người tiêu dùng đang dần thay đổi, thay vì mua bán trang sức tại các cửa hàng nhỏ lẻ thì họ đã tìm đến các thương hiệu vững mạnh, khẳng định tên tuổi như PNJ. Do đó, việc đẩy mạnh mở rộng cửa hàng được đánh giá là bước đi đúng đắn của PNJ nhằm chiếm lĩnh thị phần. Việc phát triển theo chuỗi đang là xu thế tất yếu và với tốc độ mở cửa hàng chóng mặt trong những năm qua thực sự là lợi thế không nhỏ của PNJ so với các doanh nghiệp cùng ngành.

Hiệu quả kinh doanh ngày càng cải thiện

Là một doanh nghiệp kinh doanh vàng, doanh thu PNJ chủ yếu đến từ vàng miếng và trang sức. Tuy nhiên, hoạt động kinh doanh vàng miếng có khá nhiều bất cập khi biên lợi nhuận mỏng và chịu sự kiểm soát của Nhà nước.

Đứng trước vấn đề trên, những năm gần đây PNJ đã thay đổi chiến lược kinh doanh và tập trung vào chế tác, kinh doanh trang sức cao cấp, đồng thời giảm dần hoạt động kinh doanh vàng miếng bởi đây là mảng đem lại lợi nhuận lớn hơn rất nhiều. Theo thống kê, mảng kinh doanh vàng miếng thường chỉ đem lại biên lãi gộp khoảng 1%, trong khi trang sức cao cấp thường đạt trên 20%.

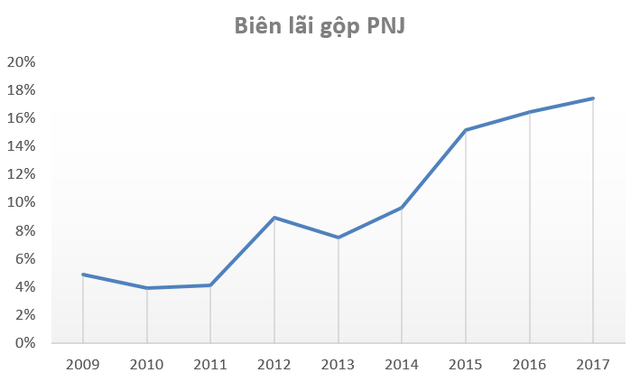

Với những thay đổi chiến lược, biên lợi nhuận PNJ đã được cải thiện tích cực trong vài năm gần đây. Giai đoạn 2010 – 2011, thời điểm "hoàng kim" kinh doanh vàng miếng thì biên lãi gộp của PNJ chỉ từ 3 – 4%. Kể từ khi thay đổi chiến lược kinh doanh, đặt trọng tâm kinh doanh trang sức cao cấp từ năm 2015, biên lãi gộp của PNJ đã tăng vọt lên hơn 15% và trong năm 2017, biên lãi gộp tiếp tục cải thiện lên tới 17,4%.

Do đó, mặc dù doanh thu PNJ hiện chỉ bằng 60% so với năm 2011, nhưng lợi nhuận đạt được thậm chí đã tăng gần 3 lần.

Một lợi thế khác của PNJ là doanh thu trên mỗi cửa hàng (SSSG) đang ngày càng được cải thiện. Theo đánh giá của CTCK BSC, việc cải thiện SSSG có nguyên nhân chủ yếu do (1) Hệ thống cung ứng đang được hoàn thiện (bao gồm hệ thống ERP, quy trình, con người, mua nguyên vật liệu, bài toán vận tải – hậu cần), (2) Hệ thống cửa hàng đang dần đến độ chín, thông thường một cửa hàng cần từ 12 – 18 tháng để có đóng góp đáng kể trong hệ thống. Trong khi đó, giai đoạn 2015, 2016 là thời điểm PNJ bắt đầu đẩy mạnh mở rộng hệ thống và bây giờ bắt đầu đến lúc "hái ngọt".

Trong năm 2018, PNJ đặt mục tiêu doanh thu thuần công ty mẹ tăng trưởng 30% đạt 14.195 tỷ đồng; Lợi nhuận sau thuế tăng 22% lên 882 tỷ đồng.

Kín room khối ngoại, nhà đầu tư sẵn sàng trả giá cao

Bên cạnh những yếu tố kể trên, việc PNJ tăng mạnh còn đến từ cơ cấu cổ đông khá cô đặc. Hiện tại, PNJ đã kín room ngoại ở mức 49% và trong đó, Dragon Capital là cổ đông ngoại lớn nhất tại doanh nghiệp này với tỷ lệ sở hữu xấp xỉ 10,5%.

Cách đây không lâu, Dragon Capital đã chi ra 841 tỷ đồng để mua thêm 5,22 triệu cổ phiếu PNJ, tương ứng mức giá lên tới 161.000 đồng/cp. Điều này cho thấy nhà đầu tư ngoại lâu đời nhất trên TTCK Việt Nam đang đặt khá nhiều niềm tin về triển vọng tăng trưởng của PNJ.

Theo Trí thức trẻ