Có đáng ngại khi lợi nhuận hợp nhất của VPBank đột ngột thấp hơn hẳn so với số liệu riêng ngân hàng mẹ?

Khá nhiều nhà đầu tư đã ngạc nhiên trước việc lợi nhuận hợp nhất quý 2 của VPbank chỉ đạt 1.340 tỷ đồng trong khi lợi nhuận của riêng ngân hàng mẹ lên đến 2.821 tỷ đồng.

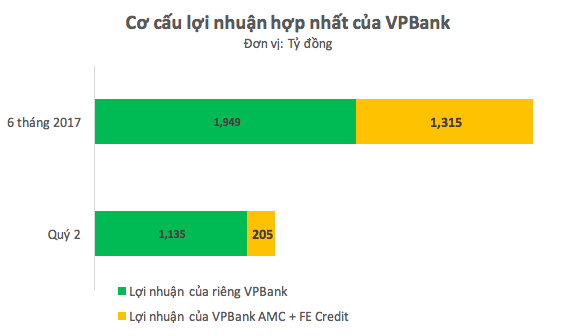

Ngân hàng VPBank mới đây đã công bố báo cáo tài chính quý 2 chưa kiểm toán. Đối với báo cáo hợp nhất, trong quý 2, VPBank đạt 1.340 tỷ đồng, tăng hơn 800 tỷ so với cùng kỳ năm trước. Luỹ kế 6 tháng, VPBank đạt 3.264 tỷ đồng lợi nhuận trước thuế, tăng hơn gấp đôi so với con số 1.576 tỷ đồng của cùng kỳ.

Là một cổ phiếu hot trên sàn OTC chuẩn bị niêm yết nên tình hình tài chính của VPBank được khá nhiều nhà đầu tư quan tâm. Tuy nhiên, khá nhiều nhà đầu tư đã ngạc nhiên trước việc lợi nhuận hợp nhất quý 2 cũng như 6 tháng của VPBank lại thấp hơn đáng kể so với kết quả kinh doanh của riêng ngân hàng mẹ.

Theo đó, kết quả kinh doanh riêng lẻ quý 2 và 6 tháng của VPBank đạt lần lượt là 2.821 tỷ và 3.635 tỷ đồng. Trước kết quả này, có một số ý kiến đã nghi ngại rằng phải chăng các công ty con của VPBank đã bị lỗ lớn trong quý 2?

Hiện VPBank có 2 công ty con là Công ty quản lý nợ và khai thác tài sản VPBank AMC và Công ty Tài chính FE Credit. Trong đó, FE Credit gần đây được coi như "con gà đẻ trứng vàng" đóng góp đáng kể vào tăng trưởng lợi nhuận của ngân hàng này.

Tuy vậy, khi nhìn kỹ giữa báo cáo tài chính mẹ và hợp nhất, không khó để thấy rằng trong quý 2, các công ty con của VPBank đã kết chuyển lợi nhuận 1.686 tỷ đồng lợi nhuận về cho ngân hàng mẹ. Khoản kết chuyển lợi nhuận này được ghi nhận ở chỉ tiêu "Thu nhập từ góp vốn mua cổ phần" dẫn đến lợi nhuận của riêng ngân hàng mẹ tăng đột biến.

Trong khi đó, trên báo cáo hợp nhất, đây là một giao dịch nội bộ nên bị loại trừ sau đó mới thực hiện cộng ngang kết quả hoạt động của các công ty con trong 6 tháng đầu năm 2017. Do khoản lợi nhuận bị loại trừ này lớn hơn lợi nhuận của các công ty con trong 6 tháng 2017 nên làm cho lợi nhuận hợp nhất nhỏ hơn lợi nhuận riêng lẻ của Ngân hàng.

[caption id="attachment_63756" align="aligncenter" width="595"] Khoản kết chuyển lợi nhuận từ công ty con ghi nhận trên BCTC riêng lẻ[/caption]

[caption id="attachment_63757" align="aligncenter" width="640"]

Khoản kết chuyển lợi nhuận từ công ty con ghi nhận trên BCTC riêng lẻ[/caption]

[caption id="attachment_63757" align="aligncenter" width="640"] Khoản chuyển lợi nhuận đã bị loại trừ khi lập BCTC hợp nhất[/caption]

Khoản chuyển lợi nhuận đã bị loại trừ khi lập BCTC hợp nhất[/caption]

Trao đổi với chúng tôi, đại diện của VPBank đã xác nhận thông tin này. Đại diện của ngân hàng cho biết: thực chất đây chính là lợi nhuận của công ty con trong năm 2016 nhưng không thể chuyển về ngân hàng trong năm tài chính 2016 mà phải đợi kết quả kiểm toán và nghị quyết đại hội đồng cổ đông về việc chuyển lợi nhuận về ngân hàng, thì công ty con mới được chuyển lợi nhuận về Ngân hàng.

Theo ước tính của chúng tôi, nếu ngân hàng mẹ và các công ty con không có các giao dịch trọng yếu nào khác thì 2 công ty VPBank AMC và FE Credit đóng góp lần lượt 205 tỷ và 1.315 tỷ đồng vào kết quả hợp nhất của quý 2 và 6 tháng đầu năm.

Như vậy, dù không lỗ nhưng lợi nhuận của 2 công ty này trong quý 2 đã giảm đáng kể so với quý 1, kéo theo lợi nhuận hợp nhất quý 2 cũng giảm theo.

Mới đây VPBank đã nộp hồ sơ niêm yết 1,33 tỷ cổ phiếu lên HoSE. Trước khi lên sàn, cổ phiếu VPBank đã được giao dịch khá sôi động trên thị trường OTC trong thời gian qua với thị giá hiện dao động quanh mức 35.000 đồng/cp.

Tại mức giá này, vốn hóa của VPBank đạt xấp xỉ 46.700 tỷ đồng – tức chỉ kém 3 ngân hàng quốc doanh Vietcombank, BIDV, Vietinbank và cao hơn hẳn so với MBBank, Sacombank, ACB, Eximbank…

Ngân hàng cho biết sẽ chốt danh sách cổ đông để phục vụ lưu ký và niêm yết từ 16h ngày 28/7. Sau thời gian này, cổ phiếu VPBank sẽ ngừng giao dịch cho tới khi được niêm yết tại HoSE.

.png)