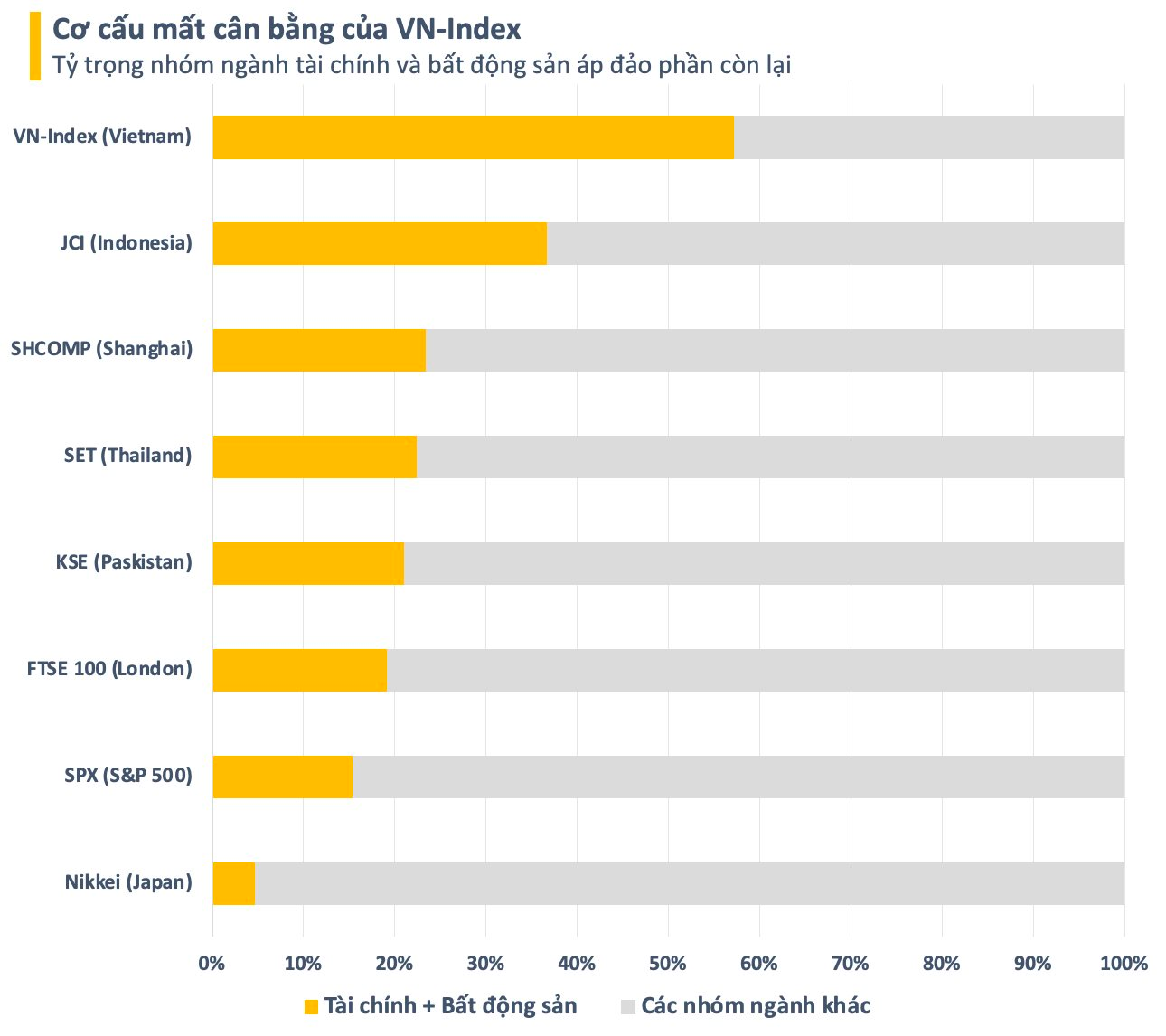

Tỷ trọng cổ phiếu tài chính và bất động sản trên sàn chứng khoán Việt Nam vượt trội các thị trường hàng đầu thế giới

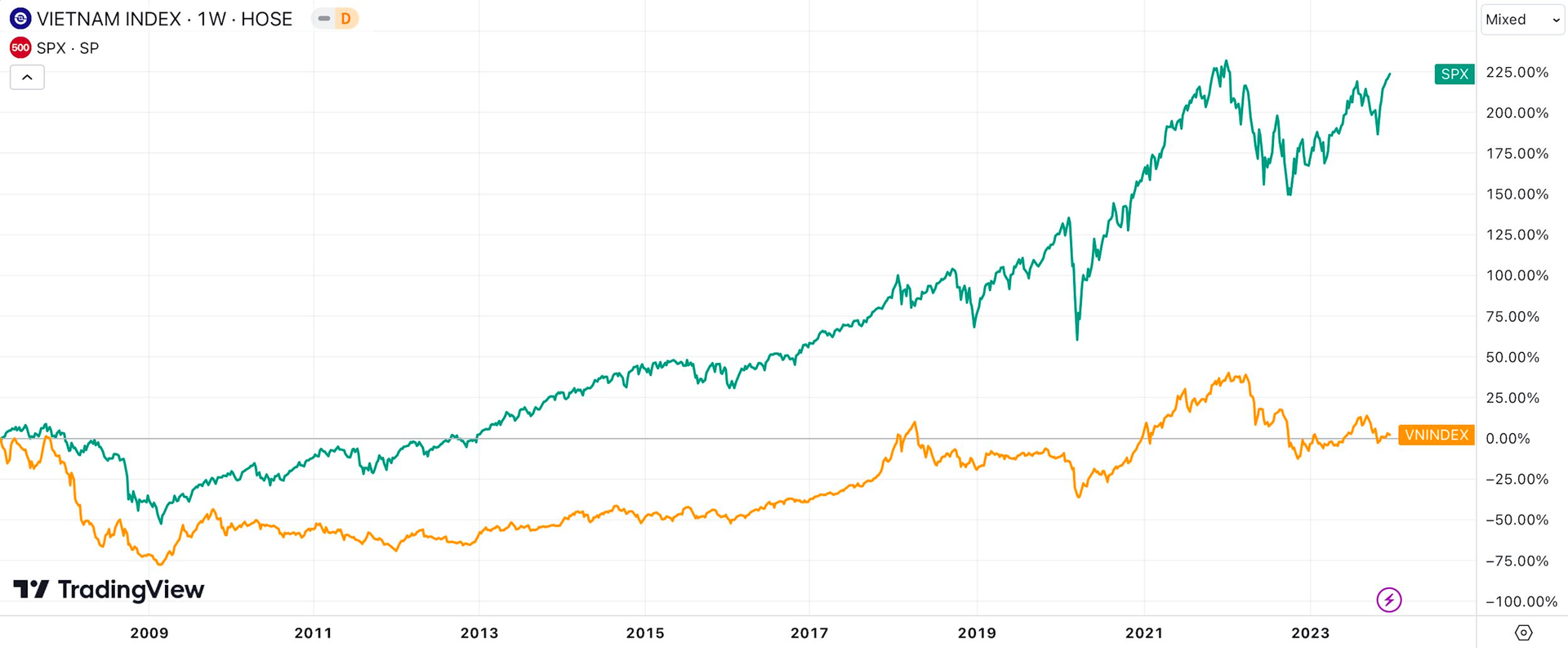

Những năm qua, chứng khoán Mỹ có lẽ là đối tượng bị nhà đầu tư đem ra so sánh nhiều nhất với thị trường trong nước. DowJones, S&P 500, Nasdaq cứ lần lượt vượt hết đỉnh này đến đỉnh khác khiến các “chứng sỹ” tại Việt Nam không khỏi “chạnh lòng” khi nhìn lại VN-Index. Dù mọi sự so sánh đều khập khiễng nhưng không thể phủ nhận đang tồn tại những khác biệt khiến chứng khoán Việt Nam không thể “đu theo trend” của thị trường bên nửa kia bán cầu.

|

| VN-Index "đứng im" sau 16 năm trong khi S&P 500 tăng bằng lần |

Một trong những yếu tố mang tính trọng yếu là sự mất cân bằng về cơ cấu của chứng khoán Việt Nam. Theo dữ liệu từ Bloomberg, nhóm cổ phiếu tài chính và bất động sản (theo hệ thống phân ngành GICS) trên TTCK Việt Nam chiếm tổng tỷ trọng đến hơn 57% vốn hóa. Con số này cao hơn nhiều so với các thị trường trong khu vực như Thái Lan, Indonesia, Trung Quốc,… Nếu so với các thị trường hàng đầu trên thế giới, tỷ trọng này của Việt Nam thậm chí còn vượt trội hơn.

Tài chính và bất động sản vốn là các nhóm ngành có tính chu kỳ cao, phục thuộc nhiều vào tăng trưởng tín dụng. Nhà đầu tư thường chỉ chấp nhận mức định giá P/E khá thấp cho các cổ phiếu nhóm này. Với tỷ trọng lớn, đây là một trong những yếu tố chính khiến định giá của VN-Index duy trì ở mức thấp trong nhiều năm nhưng lại không thật sự hấp dẫn dòng tiền.

Bởi, những nhóm ngành thu hút sự quan tâm lớn của khối ngoại và thường được nhà đầu tư chấp nhận mức định giá cao như như công nghệ, y tế, dược phẩm, bán lẻ, tiện ích,… lại chỉ chiếm tỷ trọng nhỏ với số lượng cổ phiếu khiêm tốn. Điều này trở thành rào cản khiến TTCK Việt Nam khó thu hút dòng vốn ngoại và thiếu động lực cho uptrend thực sự dài hạn.

Thực tế, quy mô giao dịch trên thị trường chứng khoán Việt Nam đã tăng vượt bậc những năm gần đây nhưng thanh khoản chủ yếu vẫn tập trung trên những cổ phiếu ngân hàng, chứng khoán, bất động sản quen mặt. Minh chứng là việc đa phần cổ phiếu các nhóm này đều có lượng giao dịch lớn hàng ngày vào loại hàng đầu sàn chứng khoán.

Dòng tiền chủ yếu mang tính ngắn hạn khiến VN-Index khó đi lên bền vững, vốn hóa thị trường cũng chưa thể bứt phá rõ rệt. Theo số liệu từ Bloomberg, tỷ lệ giá trị giao dịch/vốn hóa bình quân phiên trên HoSE trong 6 tháng trở lại đây đã xấp xỉ 0,3%. Con số này cao hơn khá nhiều so với đa phần các thị trường phát triển như Mỹ, Anh, Đức,… với đầy đủ các sản phẩm và giao dịch T0 được áp dụng từ lâu. Điều này phần nào cho thấy mức độ đầu cơ rất cao trên TTCK Việt Nam.

Sự mất cân bằng kéo dài nhiều năm qua có một phần nguyên nhân do hoạt động thoái vốn, cổ phần hoá doanh nghiệp Nhà nước diễn ra ảm đạm. Bên cạnh đó, số lượng các doanh nghiệp khối tư nhân có khả năng tạo ra sức ảnh hưởng lớn sẵn sàng lên sàn cũng không còn nhiều. Sau các giai đoạn bùng nổ hoạt động niêm yết mới 2007-08 và 2016-18, thị trường chứng khoán Việt Nam đã nhiều năm không có “bom tấn” nào thực sự.

Thiếu hàng hóa mới, việc đa dạng các sản phẩm đầu tư trở nên khó khăn. Danh mục của các quỹ đầu tư chủ động lớn đều là những gương mặt quen thuộc. Các bộ chỉ số tham chiếu cho các quỹ ETF cũng “na ná” nhau với cơ cấu chủ yếu gồm cổ phiếu ngân hàng, chứng khoán, bất động sản. Nhà đầu tư gần như không có lựa chọn khác, các mô hình quản lý tài sản gặp thách thức trong việc phát triển dù được đánh giá có tiềm năng lớn.