Tín dụng “đen” hoành hành trên mạng

Phí cao hơn lãi

Hơn 1 tháng qua, chị Lê Thị V (ở Như Xuân, Thanh Hoá) cùng người thân, bạn bè của chị luôn sống trong lo âu, phiền nhiễu vì bị chủ nợ “khủng bố” bằng điện thoại, tin nhắn… để đòi khoản tiền chị V vay qua app trên điện thoại. Đặc biệt, các ứng dụng này đều truy cập được vào danh bạ, dữ liệu khác trên điện thoại của chị V… Khi vay, chị V không phải kê khai số điện thoại, nhưng khi đòi nợ tất cả mọi người có số điện thoại trong danh bạ của chị đều bị gọi. Dù chị V đang điều trị tại Bệnh viện Bạch Mai (Hà Nội), nhưng các đối tượng vẫn không ngừng quấy nhiễu.

Chị V kể, cuối tháng 9, đầu tháng 10 vừa qua, do thiếu tiền mặt để đi chữa bệnh, chị lên mạng tìm vay qua app của công ty cho vay tiêu dùng, nhưng cũng chỉ vay được vài triệu đồng tiền mặt. Sau đó chị phát hiện hàng loạt app cho vay tiền nhanh khác, nên tải về dùng, như: Cashwagon, F168, Doctor Đồng, vĐồng, iĐồng...

Với app Cash Wagon, ngày 23/9, chị V vay 4 triệu đồng, thời hạn 30 ngày, nhưng chị nhận được 2,8 triệu đồng, số còn lại bị tính là phí vay. Tới ngày 1/11, do chậm trả hơn 1 tháng, chị V. bị phạt và 2,6 triệu đồng, tổng số nợ của chị tổng cộng hơn 7,6 triệu đồng. Không chỉ đòi nợ gắt gao, nhân viên của app này còn mời chị V. gia hạn nợ với phí 1,76 triệu đồng.

Với app vĐồng, ngày 15/10, chị V vay 5 triệu đồng với thời hạn 15 ngày, nhưng chỉ nhận được 2,8 triệu đồng, số còn lại bị tính phí. Tới hạn, chị V đã trả 2,8 triệu đồng tiền gốc, nhưng vẫn liên tục bị đòi nợ hơn 6,99 triệu đồng tiền phí, lãi vay, tiền phạt.

Với app Vaydong VN, ngày 18/10, chị V vay 4,5 triệu đồng, thời hạn 14 ngày, số tiền chị nhận được 4,05 triệu đồng, còn lại được tính phí, tổng số tiền phải trả là 5,05 triệu đồng. Tới ngày 1/11, do quá hạn 44 ngày, chị V bị đòi tới 10,35 triệu đồng.

Vào kho ứng dụng CH Play (của Google), hoặc App Store của (Apple) tìm kiếm “vay tiền”, sẽ có hàng chục ứng dụng vay tiền online, vay tiền nhanh cho “khổ chủ” lựa chọn. Ngoài một số ứng dụng trên, còn các ứng dụng khác như: BaGang, Vayvay, Vay Nóng, MoVay, Yêu Vay, Vay Nhanh, Vay Tiền 30s... Ở phần giới thiệu, các app này quảng cáo cho vay nhanh, không cần thế chấp tài sản, lãi suất tối đa chỉ 20-30%/năm...

Tuy vậy, nếu tính các khoản vay của chị V, số tiền lãi, phí, phạt có thể lên tới 300-400%/năm. Nguy hiểm hơn, các app này đều có quyền truy cập thông tin cá nhân trên điện thoại của người vay, như danh bạ, lịch, kho ảnh, vị trí, bộ nhớ, truy cập các ứng dụng khác đang chạy... Sau đó, các app vay tiền sử dụng chính thông tin này để gây sức ép buộc người vay trả nợ. Bên cạnh vài đánh giá tốt kiểu “chim mồi”, có rất nhiều đánh giá xấu, nhận xét các app đòi nợ kiểu “khủng bố”.

Ðòi nợ kiểu “khủng bố”

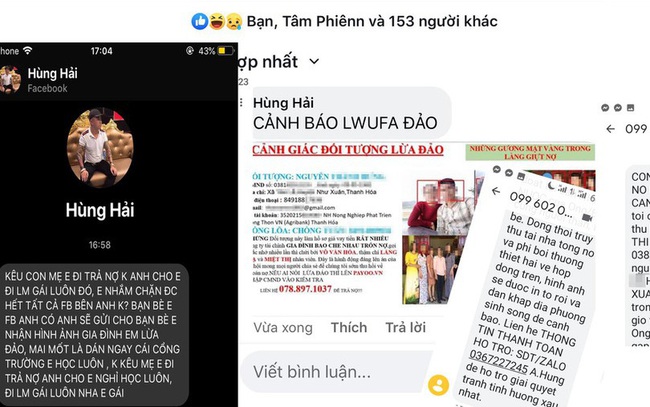

Do chưa có tiền trả nợ, trong 2 tháng qua, chị V., người thân, những người trong danh bạ điện thoại của chị đều bị gọi, nhắn tin làm phiền dưới dạng “nhắc nợ”, thậm chí là doạ nạt. Hình ảnh gia đình, con cái của chị V đều bị các chủ nợ lấy lại, cắt ghép và đăng khắp nơi, kèm thông báo: Cảnh báo đối tượng lừa đảo; Những gương mặt vàng trong làng giựt nợ. Thậm chí, con gái chị V còn nhận được tin nhắn từ người dùng Facebook có tên Hùng Hải, với nội dung: “Kêu con mẹ em đi trả nợ không anh cho em đi làm gái luôn đó…”.

Thậm chí, chị V còn nhận được tin nhắn của Cty Đòi nợ Hung Long, với nội dung như: Yêu cầu ông/bà trả gấp để đảm bảo an toàn cho gia đình và người có liên quan trong hồ sơ vay. Sau thời gian quy định, chúng tôi công bố rộng rãi hình ảnh lừa đảo chiếm đoạt tài sản nhà nước của ông bà. Hình ảnh sẽ được in tờ rơi và dán khắp địa phương nơi bà sinh sống để cảnh báo...

Theo điều tra của chúng tôi, vĐồng của Cty TNHH Vietnam Trusting Ai (tầng 8 tòa Profomilk, số 51-53 Võ Văn Tần, Q.3, TPHCM), được cấp phép kinh doanh tháng 7/2018, có vốn đầu tư nước ngoài, người đại diện là Wang Yuntao. Công ty đối tác, đứng ra thu nợ là Cty TNHH Vietnam Fast Finteck (64 Nguyễn Đình Chiểu, Q.1, TPHCM), cấp phép kinh doanh tháng 4/2018.

Còn app Vay Đồng VN được giới thiệu là thuộc Cty TNHH Công nghệ HongCheng (68 Nguyễn Huệ, Q.1, TPHCM), được cấp phép ngày 6/9/2018, do Lê Cầm Vũ làm đại diện.

Còn app CashWagon của Cty TNHH CashWagon (lầu 6 tòa Hà Phan, 17-19 Tôn Thất Tùng, Q.1, TPHCM), cấp phép tháng 6/2017, bà Nguyễn Thị Thúy Hằng làm đại diện. Đòi nợ cho hợp đồng vay của ứng dụng này là Cty TNHH Lendtech (326 Cách Mạng Tháng 8, Q.3, TPHCM), được cấp phép kinh doanh tháng 9/2017.

Trao đổi với PV Tiền Phong, bà Đỗ Thị Nhàn, Vụ trưởng Vụ Thanh tra, Giám sát các Tổ chức tín dụng trong nước (Ngân hàng Nhà nước) cho biết, thời gian qua, vấn nạn cho vay qua app trên điện thoại có chiều hướng gia tăng. Đặc biệt là tại một số tỉnh thành phía Nam (như TPHCM, Bình Dương, Đắk Lắk, An Giang...). Sau khi nắm được thông tin, Ngân hàng Nhà nước Việt Nam đã có văn bản yêu cầu Ngân hàng Nhà nước các tỉnh thành kiểm tra, rà soát, báo cáo UBND tỉnh để phối hợp với các cơ quan, ban ngành liên quan xử lý. Theo bà Nhàn, cho vay tài chính là lĩnh vực kinh doanh có điều kiện, phải được NHNN cấp phép. Tổ chức nào được NHNN cấp phép thì thuộc trách nhiệm quản lý, giám sát của ngân hàng, nếu vi phạm Thanh tra Ngân hàng sẽ xử lý, nếu vi phạm nghiêm trọng có thể chuyển cơ quan điều tra. Còn với các tổ chức hoạt động không được NHNN cấp phép, các địa phương phải giám sát, xử lý.

Trong chia sẻ với PV Tiền Phong trước đó, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho hay, cho vay ngang hàng, cho vay qua app mới xuất hiện tại Việt Nam. Tuy nhiên, do hành lang pháp lý chưa có nên tiềm ẩn nhiều rủi ro, biến tướng, như: Lãi suất lên tới trên 100%/năm; Biến tướng, lừa đảo, trà trộn lẫn tín dụng đen, đòi nợ kiểu "xã hội đen"… diễn biến rất phức tạp.