Tăng trưởng tín dụng sẽ ra sao trong quý IV/2020?

Để đối phó với dịch COVID-19 và kích cầu tín dụng, NHNN đã quyết định giảm lãi suất điều hành 3 lần liên tiếp vào tháng 3, tháng 5 và tháng 10 với tổng mức giảm là 150 điểm cơ bản đối với lãi suất tái cấp vốn, cũng như hạ trần lãi suất huy động dưới 6 tháng từ 80- 100 điểm cơ bản.

Bên cạnh đó, NHNN hoãn siết tỷ lệ vốn ngắn hạn cho vay trung và dài hạn thêm 1 năm để cho các ngân hàng thương mại (NHTM) không bị chịu áp lực cơ cấu lại nguồn vốn trong bối cảnh các NHTM đã phải hỗ trợ doanh nghiệp gặp khó khăn về mặt thanh khoản, thông qua việc giảm lãi suất cho vay, giãn nợ và cơ cấu lại nợ.

Xét về tổng thể, các chính sách tiền tệ nhằm đối phó với dịch COVID-19 của NHNN chủ yếu sử dụng nguồn lực từ các NHTM, do vậy mức tác động đến cung tiền là không quá lớn so với các công cụ bơm tiền trực tiếp thông qua việc mua trái phiếu của các NHTW khác.

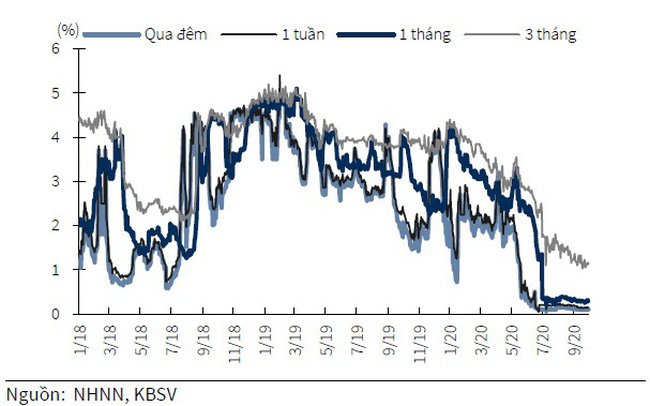

Trên thực tế, lãi suất huy động ở mức thấp nhất trong nhiều năm qua xuất phát từ hai nguyên nhân: Thứ nhất, thanh khoản ngân hàng duy trì ở trạng thái dư thừa khi mà nguồn cung dồi dào (NHNN mua vào ngoại tệ, huy động vốn 9 tháng đầu năm tăng khá ở mức 7,7%), trong khi phía cầu chưa có nhiều tín hiệu khởi sắc (tín dụng 9 tháng chỉ tăng 5,12%).

Thứ hai, áp lực giảm lãi suất huy động để duy trì tỷ lệ thu nhập lãi cận biên (NIM) phù hợp trong bối cảnh các ngân hàng phải cắt giảm lãi suất cho vay nhằm hỗ trợ khách hàng bị ảnh hưởng trong dịch COVID-19.

Tính đến thời điểm hiện tại, mặt bằng lãi suất huy động đã giảm tổng cộng 50- 200 điểm cơ bản ở tất cả các kỳ hạn so với đầu năm nay. Lãi suất tiền gửi kỳ hạn dưới 6 tháng hiện phổ biến ở mức 2,5- 4,00%/năm, thấp hơn khá nhiều mức trần mới 4%/năm theo quy định của NHNN. Do vậy, dư địa giảm thêm lãi suất kỳ hạn dưới 6 tháng sẽ không còn nhiều. Trong khi đó, mặt bằng lãi suất huy động kỳ hạn hơn 12 tháng hiện phổ biến ở 6 – 7%/năm.

Với xu hướng lãi suất giảm mạnh như hiện nay, Công ty Chứng khoán KB Securties Việt Nam (KBSV) kỳ vọng tăng trưởng tín dụng sẽ phục hồi nhẹ trong quý IV/ 2020, nhất là khi các chỉ số như IIP, PMI... cho thấy hoạt động sản xuất đang dần phục hồi.

Mặc dù vậy, nhu cầu tín dụng của nền kinh tế sẽ khó có thể phục hồi về trạng thái bình thường như trước khi dịch diễn ra. KBSV tiếp tục hạ dự báo tăng trưởng tín dụng trong năm nay xuống quanh mức 8-10% so với dự báo 10% đưa ra trước đó.