Tái cấu trúc thị trường vốn và hệ thống tài chính bất động sản

TS. Nguyễn Văn Đính - Phó Chủ tịch VNREA, Chủ tịch VARS

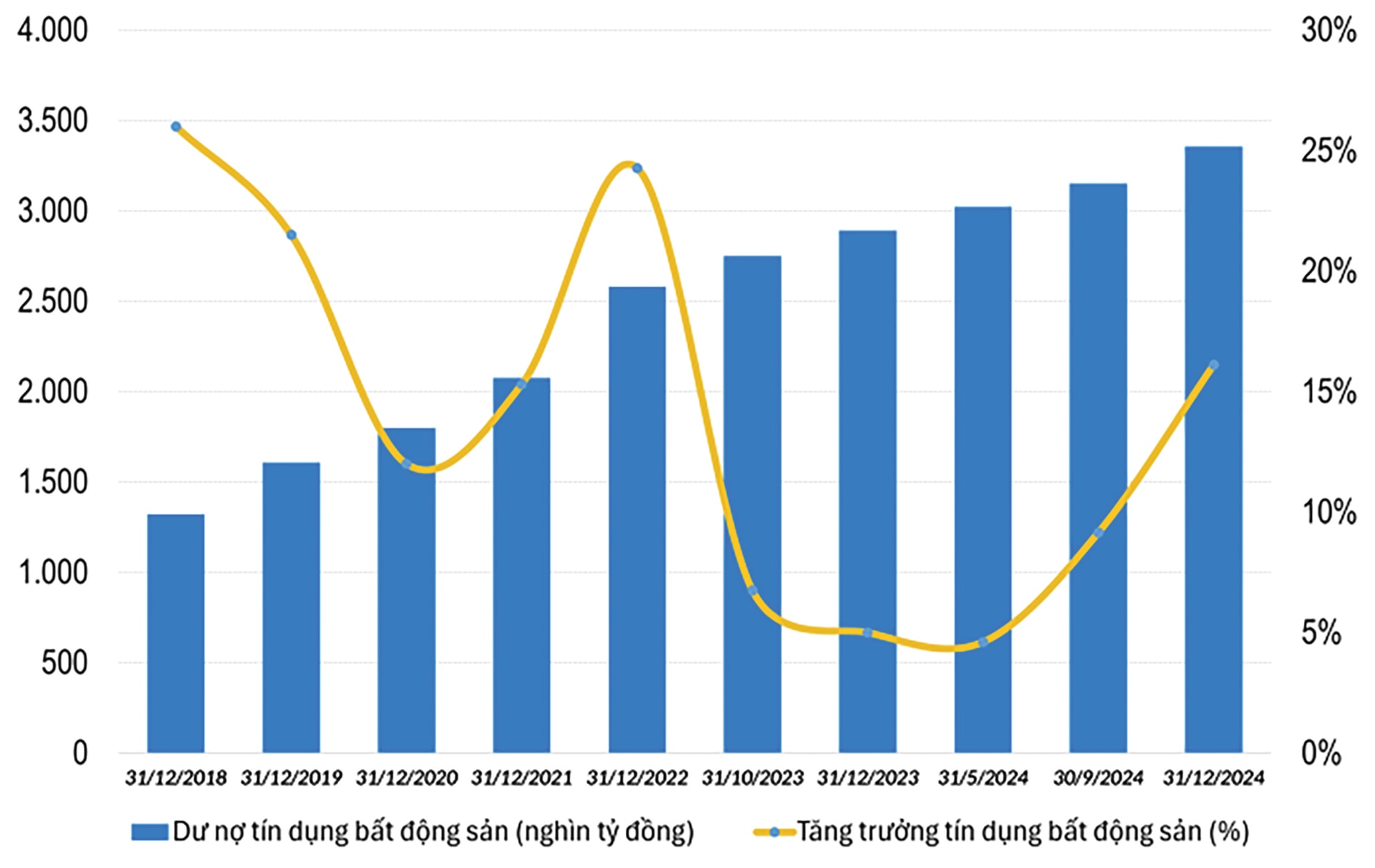

Cụ thể, hệ thống tài chính hỗ trợ cho thị trường bất động sản đã quá lạc hậu, không đáp ứng được nhu cầu của thị trường. Đặc biệt, hiện nay thị trường bất động sản đã tăng trưởng mạnh về quy mô nhưng hệ thống tài chính hỗ trợ vẫn dậm chân tại chỗ như một chiếc áo chật hẹp bó buộc một “cơ thể” đang phát triển mạnh mẽ.

Trong ngắn hạn, Ngân hàng Nhà nước cần cam kết một khoản ngân sách lớn hỗ trợ lãi suất và gia hạn cho các khoản tín dụng đạt chuẩn, ít rủi ro mà các ngân hàng đã cấp cho doanh nghiệp phát triển bất động sản hoặc người mua nhà để ở nhưng tạm thời mất thanh khoản do thị trường khó khăn.

Thứ hai, Chính phủ và các địa phương cũng cần hỗ trợ một cách nhanh nhất cho doanh nghiệp để hoàn thiện pháp lý tài sản, pháp lý dự án. Từ đó sẽ giúp giảm thiểu rủi ro thế chấp dự án, thế chấp tài sản cho hệ thống ngân hàng, gia tăng giá trị tài sản của doanh nghiệp. Đồng thời, tạo sự tin tưởng, giảm thiểu rủi ro pháp lý tài sản cho người mua nhà ở tại các dự án đang hình thành.

Thứ ba, tiềm năng của thị trường bất động sản Việt Nam hiện rất lớn, do đó cần tổ chức truyền thông, tuyên truyền. Trong đó, nhất quán quan điểm của Chính phủ để nỗ lực khôi phục thị trường, không hình sự hoá các giao dịch dân sự về bất động sản hỗ trợ tái cấu trúc lại thị trường, hỗ trợ doanh nghiệp vượt qua những khó khăn trước mắt.

Hiện người mua đang mất lòng tin vào năng lực tài chính của các chủ đầu tư phát triển dự án

Trong trung và dài hạn cần tập trung tái cấu trúc thị trường nguồn vốn và hệ thống tài chính bất động sản.

Thứ nhất, tổ chức lại hệ thống tài chính tín dụng theo hướng phân định, phân loại tổ chức tín dụng thành hệ thống ngân hàng đầu tư và ngân hàng thương mại.

Hiện tại, một số ngân hàng thương mại có tỷ trọng cho vay đầu tư rất cao so với tỷ trọng cho vay thương mại nhưng lại có cơ chế huy động vốn của ngân hàng thương mại, trong đó các ngân hàng đầu tư sẽ có cơ chế huy động vốn, lãi suất và sản phẩm cho vay khác với cơ chế của ngân hàng thương mại. Và cơ chế quản lý Nhà nước cũng sẽ khác nhau đối với hai hệ thống này.

Thứ hai, cần thành lập một định chế tài chính thuộc Chính phủ hoặc Ngân hàng Nhà nước để đặt ra các chuẩn mực, quản lý và hỗ trợ việc cho vay mua nhà. Việt Nam có thể tham khảo theo mô hình các Tập đoàn Fanni Mae hoặc Fredi Mac của Mỹ.

Thứ ba, tạo lập các chuẩn mực về định giá, về tỷ trọng cho vay, các biểu mẫu cho vay mua bất động sản an toàn. Nếu các tổ chức tín dụng cho vay mua bất động sản theo đúng các chuẩn mực này sẽ được dễ dàng mua bán, chuyển nhượng khoản vay cho định chế tài chính của nhà nước hoặc trên thị trường mua bán nợ, tạo thanh khoản cao cho tín dụng bất động sản và thông qua đó là sản phẩm bất động sản.

Cuối cùng, cần nhanh chóng tạo lập thị trường thứ cấp mua bán nợ tín dụng bất động sản, tạo thanh khoản chung cho thị trường./.