Phá giá tiền Đồng, nguồn vốn FDI sẽ bị ảnh hưởng như thế nào?

Phá giá mạnh tiền Đồng sẽ tác động tiêu cực tới tăng trưởng kinh tế thông qua kênh thực hiện giải ngân vốn đầu tư trực tiếp nước ngoài (FDI).

Những ngày qua vấn đề phá giá tiền đồng đã lại trở thành câu chuyện được thảo luận sôi nổi trên các diễn đàn. Cũng như trước đây, các lập luận được chia thành 2 nhóm chính: một nhóm ủng hộ phá giá mạnh nhằm thúc đẩy xuất khẩu và tăng trưởng kinh tế trong khi nhóm còn lại bảo vệ sự ổn định của tỷ giá để ổn định kinh tế vĩ mô, bao gồm lạm phát, nợ nước ngoài …

Cho đến nay cuộc tranh luận vẫn chưa đi tới hồi kết bởi việc ưu tiên "tăng trưởng" hay "ổn định" là vấn đề phụ thuộc nhiều vào ý kiến chủ quan của mỗi người. Tuy nhiên, có bằng chứng cho thấy phá giá mạnh tác động tiêu cực tới tăng trưởng kinh tế thông qua kênh thực hiện giải ngân vốn đầu tư trực tiếp nước ngoài (FDI).

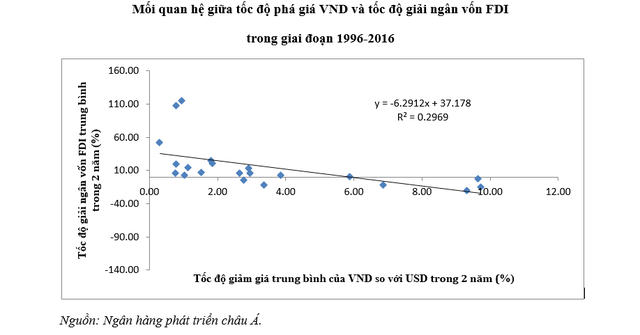

Đồ thị dưới đây mô tả mối quan hệ nghịch chiều giữa tốc độ phá giá tiền đồng (tính trung bình trong 2 năm) và tốc độ giải ngân vốn FDI (cũng tính trung bình trong 2 năm) trong giai đoạn 1996-2016. Mối quan hệ này có nghĩa là phá giá càng mạnh thì tốc độ giải ngân vốn FDI sẽ càng chậm. Đặc biệt, trong những giai đoạn khi mà tốc độ phá giá lên đến trên 6%/năm, thì vốn giải ngân FDI còn giảm so với giai đoạn trước, tức là tăng trưởng âm.

Cụ thể hơn, các số liệu ở bảng dưới đây cho thấy, trong giai đoạn 1997-1999 khi tiền đồng giảm giá trung bình khoảng hơn 8%/năm so với USD, thì đồng thời vốn giải ngân FDI cũng sụt giảm với tốc độ trung bình gần 16%/năm. Tương tự, trong giai đoạn 2009-2011 Việt Nam đã phá giá tiền đồng trung bình khoảng 8%/năm và dẫn đến vốn giải ngân FDI cũng tăng trưởng âm trung bình khoảng 10%/năm.

Vậy tại sao giải ngân vốn FDI lại giảm khi Việt Nam phá giá mạnh tiền đồng?

Câu trả lời đơn giản là không ai muốn đầu tư vào một nền kinh tế khi mà chưa làm ăn gì đã bị lỗ nặng do đồng tiền mất giá mạnh. Hoặc ít nhất thì các nhà đầu tư nước ngoài cũng trì hoãn quyết định giải ngân vốn của mình với lý do nắm giữ USD thêm ngày nào sẽ thu lợi thêm ngày đó mà không cần phải làm gì.

Với việc FDI chiếm khoảng hơn 20% tổng vốn đầu tư toàn xã hội trong các giai đoạn phá giá mạnh nói trên, sự sụt giảm mạnh của nguồn vốn này đã ảnh hưởng đáng kể đến tốc độ tăng trưởng chung của nền kinh tế.

Nhìn lại giai đoạn 1997-1999 có thể thấy rằng GDP chỉ tăng trung bình 6,2%/năm, trong đó năm 1999 chỉ tăng 4,8% - mức thấp nhất kể từ năm 1995 trở lại đây. Các cuộc phá giá mạnh từ năm 2009 đến năm 2011 cũng đi kèm với tốc độ tăng trưởng trung bình chỉ 6,0%/năm, thấp hơn đáng kể so với mức trung bình của cả giai đoạn 1995-2016 là 6,7%/năm.

Như vậy, các số liệu về kinh tế vĩ mô của Việt Nam trong lịch sử hơn 20 năm qua không ủng hộ cho quan điểm phá giá mạnh tiền đồng.

Theo Trí thức trẻ

.png)