Nhìn lại lợi nhuận ngành ngân hàng năm 2017

Một điều đáng mừng trong năm qua là phần lớn các ngân hàng đều ghi nhận lợi nhuận tăng vọt lên đến cả ngàn tỷ đồng, tăng trưởng mạnh, thậm chí, gấp đôi, gấp ba so với năm 2016. Dù vậy, bức tranh ấy vẫn có những gam màu tối khi chi phí dự phòng vẫn là gánh nặng, "ăn mòn" lợi nhuận của các nhà băng.

Bức tranh lợi nhuận năm ngành ngân hàng năm 2017 đã trở nên rõ nét khi phần lớn các nhà băng đã công bố BCTC.

Một điều đáng mừng trong năm qua là phần lớn các ngân hàng đều ghi nhận lợi nhuận tăng vọt lên đến cả ngàn tỷ đồng, tăng trưởng mạnh, thậm chí, gấp đôi, gấp ba so với năm 2016.

Dù vậy, bức tranh ấy vẫn có những gam màu tối khi chi phí dự phòng vẫn là gánh nặng, "ăn mòn" lợi nhuận của các nhà băng.

Tín dụng tăng trưởng mạnh nhưng lợi nhuận ngân hàng đã giảm

Theo báo cáo của lãnh đạo Ngân hàng Nhà nước, kết thúc năm 2017, tăng trưởng tín dụng toàn hệ thống đạt mức 18,17%.

Nhờ tín dụng tăng trưởng mạnh, nên thu nhập lãi thuần của các nhà băng cũng có sự cải thiện tích cực. Theo một báo cáo của Uỷ ban Giám sát Tài chính Quốc gia (NFSC), thì tỷ lệ thu nhập lãi cận biên (NIM) toàn hệ thống trong năm 2017 ước tăng lên gần 3%, từ mức 2,74% trong năm 2016.

Còn theo khảo sát của BizLIVE tại 13 ngân hàng lớn và trung bình tại Việt Nam, thì có tới 12 ngân hàng có thu nhập lãi thuần trong năm tăng trưởng so với năm 2016. Trong khi đó, tổng thu nhập lãi thuần của nhóm tăng trưởng tới 25,7% so với năm trước, và là mức tăng trưởng cao trong nhiều năm trở lại đây.

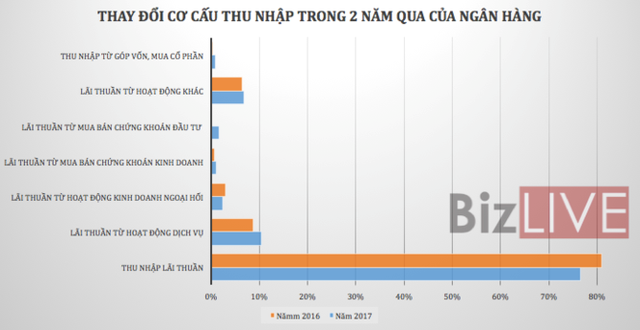

Ở một khía cạnh khác, mặc dù thu nhập lãi thuần của các ngân hàng có mức tăng trưởng khá ấn tượng trong năm qua, nhưng tỷ lệ thu nhập lãi thuần/tổng thu nhập hoạt động của nhóm này lại có xu hướng giảm so với năm trước, còn 77,1%, so với mức 80,25% trong năm 2016.

Điều này cho thấy lợi nhuận của ngân hàng đang giảm dần phụ thuộc vào hoạt động tín dụng. Thay vào đó, lợi nhuận từ mảng dịch vụ lại đang có xu hướng đi lên, từ mức 8,7% lên 10%/tổng thu nhập hoạt động, lãi thuần từ hoạt động khác tăng từ 6,4% lên 7,1% hay lãi thuần từ hoạt động mua bán chứng khoán đầu tư cũng tăng từ 0,07% lên 1,5%/tổng thu nhập hoạt động.

SHB là một trong những ngân hàng có sự chuyển biến mạnh mẽ nhất trong cơ cấp thu nhập. Theo đó, tỷ lệ thu nhập lãi thuần/tổng thu nhập hoạt động giảm từ mức 83,5% trong năm 2016 xuống còn 75% trong năm 2017. Trong khi đó, tỷ lệ lãi thuần từ hoạt động dịch vụ/tổng thu nhập hoạt động lại tăng vọt từ 6,7% lên 20,5%.

Tương tự, tại Techcombank, lãi từ tín dụng chỉ chiếm 54,6% tổng thu nhập, thay vì mức 68,8% trong năm trước trong khi lãi từ hoạt động dịch vụ lại tăng từ 16,5% lên 23,3%/tổng thu nhập hoạt động.

Tỷ lệ nợ xấu đã giảm

Một điểm sáng nữa trong bức tranh ngân hàng năm 2017 là việc chất lượng tài sản hệ thống TCTD đã được cải thiện. Theo ước tính của NFSC, tỷ lệ nợ xấu của hệ thống TCTD cuối năm 2017 khoảng 9,5%, giảm mạnh so với mức 11,9% cuối năm 2016, chủ yếu do các khoản nợ xấu tiềm ẩn trong nợ cơ cấu lại, trái phiếu doanh nghiệp và các khoản phải thu bên ngoài khó thu hồi giảm.

Thống kê số liệu từ BCTC năm 2017 của 13 ngân hàng cho thấy, tổng nợ xấu ở mức 60.533 tỷ đồng, chỉ tăng nhẹ 0,7% so với đầu năm.

Về giá trị tuyệt đối, 8/13 ngân hàng có số nợ xấu tăng trong năm qua. Dù vậy, nhờ đẩy mạnh tín dụng nên chỉ có 5/13 nhà băng có tỷ lệ nợ xấu/tổng dư nợ gia tăng bao gồm Vietinbank, SHB, VPBank, Techcombank và TPBank.

Một dấu hiệu đáng mừng khác, là tổng nợ nhóm 5, tức nợ có khả năng mất vốn tính đến cuối năm đã giảm 8,3% so với đầu năm, xuống còn 20.725 tỷ đồng, chỉ chiếm 34,2% tổng nợ xấu, trong khi con số này hồi 6 tháng đầu năm 2017 lên tới 51,5%.

ACB là ngân hàng có tỷ lệ nợ xấu thấp nhất trong nhóm khảo sát, chỉ 0,7%, so với mức 0,87% hồi đầu năm. Nợ có khả năng mất vốn cũng giảm từ 0,64% xuống còn 0.4%/tổng dư nợ.

Trong khi đó, dù tỷ lệ nợ xấu vẫn ở mức khá cao nhưng ngân hàng Sacombank đã có nhiều bước tiến đáng kể trong việc xử lý nợ xấu trong năm qua.

Theo đó, tính đến cuối năm 2017, tỷ lệ nợ xấu/tổng dư nợ của ngân hàng đã lùi về mức 4,16%, từ mức 6,91% hồi đầu năm.

Về con số tuyệt đối, BIDV vẫn là ngân hàng đang có số nợ xấu lớn nhất, 13.950 tỷ đồng, chiếm 1,61%/tổng dư nợ. Dù vậy, con số này cũng đã giảm đáng kể so với đầu năm (14.428 tỷ đồng, chiếm 1,99%/tổng dư nợ).

Chi phí dự phòng vẫn là gánh nặng

Năm qua, quá trình xử lý nợ xấu của các TCTD được đẩy nhanh hơn, đặc biệt trong những tháng cuối năm. Các TCTD hạn chế chuyển nợ sang VAMC, trong khi các hình thức xử lý nợ xấu khác như bán nợ, phát mại tài sản đảm bảo, và đặc biệt là sử dụng dự phòng rủi ro được đẩy mạnh hơn.

Thống kê của BizLIVE cho thấy, 9/13 ngân hàng đã tăng trích lập dự phòng trong năm qua, với tổng mức trích lập của 13 ngân hàng đạt hơn 51.700 tỷ đồng, tăng tới 38,5% so với năm 2016.

ACB là ngân hàng mạnh tay tăng trích lập dự phòng nhất trong nhóm khảo sát khi dành tới 2.565 tỷ đồng cho việc trích lập, gấp 2,1 lần cùng kỳ và chiếm tới 49,1% lợi nhuận thuần của ngân hàng.

Vietinbank cũng tăng trích lập tới gần 65%, lên 8.344 tỷ đồng, chiếm 47,5% lợi nhuận thuần. Tại BIDV, con số này lên tới 14.915 tỷ đồng, tăng 62,1% so với cùng kỳ và chiếm tới 62,9% lợi nhuận thuần. Đây cũng là ngân hàng trích lập dự phòng nhiều nhất hệ thống, xét về con số tuyệt đối.

Năm 2018, các TCTD sẽ phải tiếp tục thực hiện trích lập 20% giá trị trái phiếu đặc biệt sau khi bán nợ cho VAMC. Theo đó, những TCTD nào có số dư trái phiếu đặc biệt lớn tiếp tục chịu ảnh hưởng tiêu cực từ chi phí dự phòng trong khi số ít TCTD khác đã xử lý xong sẽ có một năm kinh doanh “nhẹ nhàng” hơn

Trong khi đó, theo dự báo của NFSC, trong năm nay hoạt động xử lý nợ xấu diễn ra tích cực và thực chất hơn do các yếu tố vĩ mô ổn định, kinh tế tiếp nối đà tăng trưởng, tình hình doanh nghiệp, thị trường chứng khoán và thị trường bất động ản tiếp tục được cải thiện, khuôn khổ pháp lý cho việc xử lý nợ xấu và tài sản đảm bảo dần được cải thiện.