Ngân hàng nào cho vay mua ôtô trả góp rẻ nhất hiện nay?

Các gói lãi suất cho vay mua ôtô trả góp tại các ngân hàng thương mại hiện nay có sự chênh lệch khá lớn đi kèm các chính sách ưu đãi khác biệt.

Anh Duy Mạnh (32 tuổi), giám đốc một đại lý bán ôtô lớn tại Hà Nội, cho biết từ đầu năm đến nay, cứ 10 khách đến hỏi mua ôtô thì có tới 7-8 người là mua trả góp.

"Có 2 hình thức mua xe trả góp là khách tự làm hồ sơ vay ở ngân hàng rồi đến đại lý mua xe, hoặc mua trả góp trực tiếp tại đại lý. Nhân viên bán hàng sẽ là trung gian giữa ngân hàng và người mua", anh Mạnh nói.

Theo anh Đỗ Hiệp (25 tuổi), nhân viên tín dụng tại Vietinbank, mặt bằng lãi suất cho vay mua ôtô trả góp tại các nhà băng hiện nay khoảng 10,5%/năm. Các ngân hàng thông báo lãi suất ưu đãi 7-8%/năm chỉ là lãi suất đặc biệt áp dụng trong một vài tháng đầu, sau đó lãi đều được thả nổi theo thị trường, lên tới 11-12%/năm.

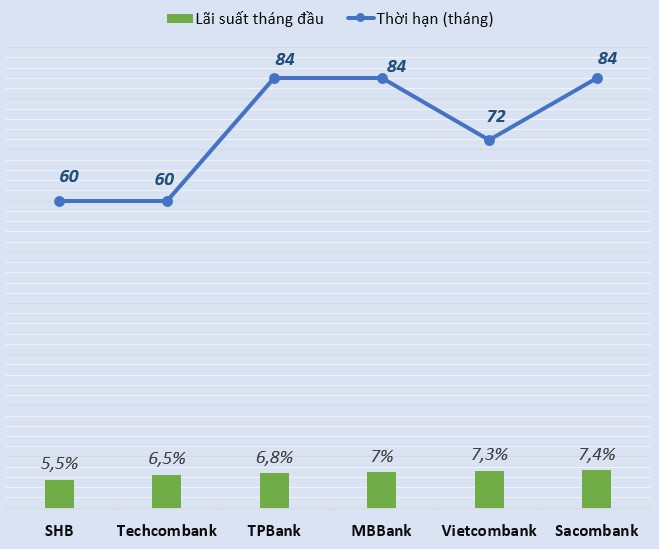

Khảo sát thực tế của PV về lãi suất cho vay mua ôtô trả góp tại các ngân hàng thương mại hiện nay cũng cho kết quả tương tự.

[caption id="attachment_62898" align="aligncenter" width="660"] Lãi suất vay mua ôtô trả góp tại một số nhà băng hiện nay.[/caption]

Lãi suất vay mua ôtô trả góp tại một số nhà băng hiện nay.[/caption]

Techcombank hiện áp dụng mức lãi suất cho vay mua ôtô trả góp 6,5-6,99%/năm cho 6 tháng đầu, từ tháng thứ 7 trở đi lãi suất sẽ tăng lên trong khoảng 11%/năm, hình thức thanh toán theo dư nợ gốc giảm dần.

VIB đang có gói lãi suất thấp nhất mua ôtô trả góp là 6,29%/năm, nhưng chỉ áp dụng trong 3 tháng đầu, sau đó sẽ thả nổi lãi suất theo thị trường 11,59%/năm. Gói lãi suất 7,49%/năm cũng chỉ áp dụng trong 6 tháng đầu.

Theo một giám đốc chi nhánh của nhà băng này, gói lãi suất được nhiều khách vay mua xe nhất là 8,09%/năm, cố định trong 12 tháng.

Eximbank cho vay mua ôtô với lãi suất khoảng 9%/năm, nhưng mức này cũng chỉ áp dụng trong 3 tháng đầu. Trong 9 tháng tiếp theo của năm đầu tiên lãi suất sẽ là 12%/năm, sau đó sẽ thả nổi theo lãi suất thị trường.

Gói vay mua ôtô trả góp cho khách hàng chuẩn tại VPBank hiện nay là 7,9%/năm, cũng áp dụng trong 3 tháng đầu; gói lãi suất 8,9%/năm áp dụng trong 6 tháng và 9,9%/năm trong 9 tháng đầu.

Trong khi đó, Vietcombank cho vay mua ôtô trả góp với lãi suất dao động 11-12%/năm, còn BIDV có lãi suất từ 7%/năm nhưng chỉ áp dụng trong những tháng đầu, về sau lãi suất vẫn thả nổi.

Anh Quang Huy, nhân viên bán hàng tại một đại lý xe hơi, cho biết so với các ngân hàng thương mại thì Shinhan Bank hiện có lãi suất cho vay mua ôtô trả góp thấp hơn một chút.

“Ngân hàng này có gói lãi suất 8,2%/năm áp dụng cho 3 năm đầu, các năm sau tăng lên tầm 11,5%/năm, nhưng sau 3 năm người vay có thể tất toán được. Tính ra, mức lãi suất 8,2%/năm kéo dài trong 3 năm là thấp so với mặt bằng chung”, anh Huy cho biết.

[caption id="attachment_62899" align="aligncenter" width="659"] Một số nhà băng có mức lãi suất cho vay ôtô trả góp thấp so với mặt bằng chung. Đồ họa: Quang Thắng.[/caption]

Một số nhà băng có mức lãi suất cho vay ôtô trả góp thấp so với mặt bằng chung. Đồ họa: Quang Thắng.[/caption]

Tuy nhiên, anh Huy cũng lưu ý, đưa ra mức lãi suất thấp nhà băng này cũng có điều kiện riêng, nhất là rất kén hồ sơ, nên không nhiều người có thể đáp ứng được điều kiện vay tại đây.

Anh Văn Quang (29 tuổi, Hà Nội) mới mua một chiếc xe bằng hình thức trả góp, cho biết các ngân hàng thường hứa nếu đầy đủ giấy tờ thủ tục thì chỉ trong một ngày là giải ngân, nhưng thực tế anh mất 4-5 ngày mới nhận được xe.

“Một số ngân hàng quảng cáo mức lãi suất thấp 0,95-1,1%/năm, nhưng cũng cần lưu ý với các loại phí, thường tư vấn viên sẽ không nói từ đầu) như phí mở tín dụng, phí quản lý tín dụng, phí công chứng, phí trả nợ trước hạn… Và các loại phí này thường được tính bằng %/năm, nhưng người vay lại phải đóng tiền ngay”, anh Quang cho biết.

Anh cũng chia sẻ thêm, nếu thế chấp bằng chính xe mua thì người vay sẽ phải mua bảo hiểm do chính ngân hàng đó chỉ định.

[caption id="attachment_62900" align="aligncenter" width="660"] Số tiền phải trả nếu vay trả góp 400 triệu đồng mua ôtô tính theo gói lãi suất áp dụng hiện hành tại các ngân hàng. Đồ họa: Quang Thắng.[/caption]

Số tiền phải trả nếu vay trả góp 400 triệu đồng mua ôtô tính theo gói lãi suất áp dụng hiện hành tại các ngân hàng. Đồ họa: Quang Thắng.[/caption]

Theo lời khuyên của anh Quang, người muốn mua xe nên chọn các ngân hàng "quảng cáo rầm rộ cho vay mua xe hơi", bởi tập trung vào lĩnh vực nào thì họ sẽ quảng bá nhiều và có chiến lược rõ ràng với từng phân khúc khách hàng, và cũng sẽ chú trọng dịch vụ hơn.

“Khi vay mua ôtô trả góp thì nên chi li một chút, tính toán trước về lãi suất và các khoản phí với nhân viên ngân hàng, để tránh phát sinh phí sau khi làm hồ sơ vay”, anh Quang chia sẻ.

Theo Quang Thắng Zing news