Mua bảo hiểm, chết không được bồi thường vì sai chữ ký

Hãng bảo hiểm từ chối chi trả quyền lợi cho khách hàng đã tử vong vì các hóa đơn, giấy tờ tìm được trong vòng 6 năm qua có chữ ký và chữ viết không khớp với hợp đồng.

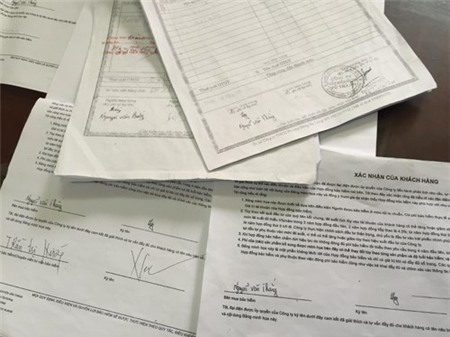

[caption id="attachment_29146" align="aligncenter" width="660"] Chữ ký và chữ viết của khách hàng Nguyễn Văn Thắng trên hợp đồng và các văn bản người nhà tìm được. Ảnh chụp tài liệu do gia đình khách hàng cung cấp.[/caption]

Chữ ký và chữ viết của khách hàng Nguyễn Văn Thắng trên hợp đồng và các văn bản người nhà tìm được. Ảnh chụp tài liệu do gia đình khách hàng cung cấp.[/caption]

Mua bảo hiểm nhân thọ của Công ty AIA Việt Nam tại Hà Nội vào ngày 20/8/2015 nhưng ngay hôm sau, anh Nguyễn Văn Thắng (trú tại Quảng Ninh) qua đời vì tai nạn giao thông. Bà Nguyễn Thị Dậu (mẹ của Thắng) cho biết sau đó một thời gian, bà tìm thấy hóa đơn mua bảo hiểm mới biết về hợp đồng này và liên lạc với đường dây nóng của công ty.Theo giấy chứng nhận bảo hiểm đi kèm hợp đồng do Tổng giám đốc AIA Việt Nam ký, ngày có hiệu lực hợp đồng là 20/8.

Đầu tháng 9 bà Dậu hoàn tất thủ tục để yêu cầu bồi thường nhưng đến cuối tháng 3/2016 - tức 6 tháng sau khi gửi hồ sơ, bà nhận được thư phúc đáp của AIA thông báo không bồi thường. Nhận định việc khách hàng tử vong ngay sau khi mua bảo hiểm là hiếm, song không phải không thể xảy ra, lý do được AIA Việt Nam đưa ra cho quyết định không bồi thường là các chữ ký trên một số hồ sơ giấy tờ gia đình cung cấp (từ năm 2009 đến năm 2013) và chữ ký trên hợp đồng bảo hiểm không phải của cùng một người ký và viết ra.

Trao đổi với PV, đại diện AIA Việt Nam khẳng định công ty từ chối chi trả quyền lợi bảo hiểm vì nhận định hồ sơ bảo hiểm lập ngày 20/8 không phải do anh Nguyễn Văn Thắng (người đã mất trực tiếp lập và ký tên). AIA Việt Nam cũng dẫn kết luận của Phân viện Khoa học hình sự thành phố Đà Nẵng cho thấy chữ ký và chữ viết trong 5 bản chính do người nhà cung cấp với trong hồ sơ bảo hiểm không phải do cùng một người ký và viết ra.

Theo lời bà Dậu, đại diện của AIA trước đó đã đến nhà yêu cầu bà đưa các giấy tờ có liên quan đến chữ ký của anh Thắng. Theo đó, bà Dậu cung cấp 6 văn bản gồm Biên bản tổng hợp kết quả sát hạch lái xe (đề ngày 17/12/2013); Giấy khám sức khỏe (năm 2013); Đơn đề nghị học, sát hạch để cấp phép lái xe (năm 2013); "Tờ khai Lệ phí trước bạ" (năm 2009); Hóa đơn giá trị gia tăng (năm 2009) và một bản sao Hóa đơn giá trị gia tăng (năm 2013).

Trong khi đó, bà Dậu - người nhà khách hàng Thắng - lại cho rằng trong 6 văn bản này có 3 là Thắng nhờ người khác viết hộ, chỉ có hai tờ hóa đơn giá trị gia tăng và tờ khai trước bạ là do con trai bà ký và viết ra. "Dù con tôi ký 3 mẫu này là 3 kiểu ký khác nhau, song nét viết thì đúng là của nó vì Luật của Việt Nam cũng không cấm người dân không được thay đổi chữ ký. Mọi người nhìn mắt thường cũng thấy được chứ không cần phải kiểm tra bằng máy", bà Dậu nói.

Bên cạnh đó, người nhà anh Thắng còn cho rằng hóa đơn giá trị gia tăng ngày 2/4/2013 là giống nhất với chữ ký và chữ viết trong hợp đồng bảo hiểm thì AIA lại không chấp nhận với lý do đây là bản photo. "Trong khi chúng tôi đã đến tận công ty - nơi phát hành hóa đơn đó để đóng dấu đỏ vào tờ photo để xác nhận, tại sao AIA không đi thẩm tra làm rõ việc này trong khi họ có rất nhiều thời gian để đi đến quyết định từ chối", bà Dậu nói.

Bình luận về cơ sở AIA từ chối chi trả bảo hiểm trong trường hợp này, Luật sư Nguyễn Văn Hậu, Phó chủ tịch Hội Luật gia TP HCM cho rằng, pháp luật về bảo hiểm hiện không hề có bất kỳ quy định nào quy định về việc người tham gia bảo hiểm phải có cùng một chữ ký trong suốt quá trình tham gia.

"Ngay từ đầu, giữa các bên không có sự thỏa thuận về việc dùng chữ ký mẫu (tương tự như chữ ký mẫu ở các ngân hàng – căn cứ để khách hàng rút tiền). Do đó, không có căn cứ nào để công ty bảo hiểm buộc khách phải dùng một chữ ký trong suốt quá trình tham gia và việc AIA viện cớ vào chữ ký không khớp để từ chối yêu cầu bồi thường của khách hàng. Trong trường hợp này, tôi cho rằng, bà Dậu nên khởi kiện ra Tòa án có thẩm quyền để yêu cầu trả tiền bồi thường cho con theo quy định của pháp luật", ông Hậu nói.

Đồng tình với quan điểm này, Luật sư Bùi Mai (Công ty Luật Basico) cho rằng, lý do công ty bảo hiểm đưa ra có phần chưa hợp lý. "Việc kết luận chữ ký không phải do cùng một người ký ra, không đồng nghĩa với việc đó không phải là chữ ký của người mua bảo hiểm. Hơn nữa tại hợp đồng, hồ sơ yêu cầu bảo hiểm, chủ thể ký là ông Nguyễn Văn Thắng và người được bảo hiểm cũng chính là ông Thắng, không có người khác tham gia vào quan hệ bảo hiểm này. Vì vậy về lý chỉ cần mình ông Thắng ký là đủ thể hiện ý chí tự nguyện của ông Thắng, trừ trường hợp công ty bảo hiểm có cơ sở rõ ràng để xác định ông Thắng không thực sự ký trên các giấy tờ này", bà Mai nói.

Về phần mình, AIA Việt Nam nhấn mạnh sở dĩ công ty phải thẩm định chữ ký và chữ viết vì thấy có nhiều điều bất hợp lý trong hồ sơ bảo hiểm của khách hàng Nguyễn Văn Thắng.Thứ nhất, thời điểm khách hàng mua bảo hiểm (ngày 20/8) và khi sự kiện bảo hiểm xảy ra - ngày anh Thắng tử vong (21/8) là rất gần nhau. Thứ hai, công ty cho biết trên hệ thống của AIA chỉ có thông tin vềBảng minh hoạ Hợp đồng bảo hiểmcủa ông Thắng được lập và in vào ngày 22/8 - sau khi khách hàng qua đời mà không tìm thấy dữ liệu do đại lý - người trực tiếp bán bảo hiểm cho ông Thắng (bà Trần Thị Hường) trên hệ thống. Do đó, AIA cho rằng có nghi vấn trục lợi bảo hiểm trong trường hợp này.

Tuy nhiên, trao đổi với PV sau đó, bà Trần Thị Hường - người trực tiếp tư vấn và bán bảo hiểm cho khách hàng Nguyễn Văn Thắng cho biết những nghi vấn của công ty là không có cơ sở bởi trên thực tế, 15 năm làm trong lĩnh vực bảo hiểm tại Công ty AIA, bà chưa từng trực tiếp vào hệ thống chạy bảng minh họa cho khách hàng bao giờ. "Tôi luôn là một trong những tư vấn viên hàng đầu của công ty, thường xuyên nhận được giải thưởng trong và ngoài nước. Vì không biết về máy tính nên tôi chưa từng trực tiếp vào hệ thống chạy bảng minh họa đó bao giờ, thường là qua trưởng nhóm tư vấn. Mặc dù vậy, tôi vẫn ký được hàng nghìn hợp đồng hợp lệ với công ty từ trước đến nay", bà Hường nói.

Hiệp hội bảo hiểm - cơ quan bảo vệ quyền lợi cho cả khách hàng lẫn các doanh nghiệp bảo hiểm trên thị trường - cũng đã có ý kiến chính thức về vụ việc này. Theo đó, trong văn bản trả lời gia đình bà Dậu, ông Phùng Đắc Lộc - Tổng thư ký nêu rõ: "Với căn cứ trả lời của Phân viện Khoa học hình sư tại TP Đà Nẵng, chưa thể khẳng định được anh Thắng đã giao kết hợp đồng bảo hiểm với AIA Việt Nam, do đó việc AIA từ chối giải quyết với trường hợp tử vong này là có căn cứ". Văn bản do ông Lộc ký cũng cho rằng, hồ sơ yêu cầu bảo hiểm, với những thông tin đã kê khai của khách hàng, là bằng chứng khẳng định ý chí mong muốn tham gia bảo hiểm nên là căn cứ tài liệu quan trọng khi xem xét. Ông Lộc nói, gia đình anh Thắng có quyền khiếu nại ra các cơ quan có thẩm quyền để bảo vệ quyền lợi hợp pháp của người được bảo hiểm.

Mặc dù vậy, theo lời bà Hường - tư vấn viên, người bán bảo hiểm cho anh Thắng, sau khi AIA từ chối chi trả quyền lợi, bà đã mang toàn bộ hồ sơ vụ việc, trong đó có thư phúc đáp của AIA dẫn kết luận của Viện khoa học hình sự, đến nhờ ông Lộc tư vấn và ông Lộc khi đó cũng đồng quan điểm cho rằng công ty không có cơ sở yêu cầu khách hàng phải sử dụng chữ ký suốt trong quá trình sinh sống do hai bên chưa có đăng ký chữ ký. "Tuy nhiên, vài ngày sau tôi liên lạc lại thì ông Lộc bỗng thay đổi quan điểm và cho rằng AIA từ chối là có căn cứ", bà Hường nói.

Trả lời câu hỏi của PV về việc tại sao lại có quan điểm trái ngược nhau như vậy, ông Lộc lý giải do trước đó bà Hường đã không đưa đầy đủ toàn bộ hồ sơ về chữ ký nên chưa có đủ thông tin để đánh giá.

Bên cạnh đó, các luật sư cho rằng việc công ty bảo hiểm dùng lập luận chữ ký không khớp để từ chối chi trả quyền lợi có thể khiến nhiều khách hàng đang tham gia bảo hiểm nhân thọ nghi ngại.Luật sư Nguyễn Văn Hậu nói thêm, chữ ký chỉ là cơ sở để xác định nhân thân của một người, không phải là căn cứ để ràng buộc việc tham gia vào các giao dịch của các bên. "Vì vậy, nếu các công ty bảo hiểm làm theo cách này sẽ ảnh hưởng rất lớn đến quyền và lợi ích của khách hàng, đồng thời tạo ra tâm lý lo ngại của mọi người khi có ý định tham gia bảo hiểm. Ngay cả với trường hợp AIA xác định được đại lý của mình có hành vi trục lợi thì đó là chuyện sai sót nội bộ của AIA chứ khách hàng là người mua không có lỗi trong trường hợp này", ông Hậu phân tích.

Luật sư Bùi Mai cũng nói thêm: "Nếu có nhiều vụ việc tương tự xảy ra, khách hàng không được giải thích cặn kẽ, thỏa đáng, thì việc mất tiền của khách hàng chỉ là chuyện nhỏ, mất niềm tin và uy tín mới là chuyện lớn của các doanh nghiệp bảo hiểm".

Theo Vnexpress