Lỗi tại anh, tại ả trong những vụ tiền gửi ngân hàng bốc hơi

Các vụ việc đã được kết luận trong quá khứ cho thấy việc "mất tiền" trong ngân hàng thường liên quan đến sai phạm cố ý từ chính cán bộ nhà băng, song cũng có không ít trường hợp do sự trục lợi của khách hàng.

Những vụ việc khách hàng báo mất 26 tỷ đồng tại VPBank, hay mất 4 tỷ đồng tại SCB còn trong quá trình xem xét xác định lỗi, trách nhiệm của các bên. Tuy nhiên, những vụ việc được khép trước đây bằng phán quyết của tòa án cũng hé lộ trách nhiệm đến từ cả nhà băng lẫn khách hàng khi để xảy ra những rủi ro này.

Rủi ro do sai phạm của chính cán bộ ngân hàng

Những vụ việc tiền gửi của khách hàng bị rút bất hợp pháp do lỗi của cán bộ ngân hàng không phải hiếm. Năm 2008, tại chi nhánh Agribank Châu Thành - Kiên Giang, giao dịch viên Hồ Thị Thu Hằng đã sử dụng thẻ tiết kiệm khống để phát hành cho khách mà không hạch toán vào hệ thống. Thay vào đó, Hằng chỉ báo cáo lãnh đạo rằng đã hủy thẻ khống vì bị hỏng và chiếm đoạt luôn 21 tỷ đồng của khách. Cũng chính Hằng đã chiếm đoạt gần 8 tỷ đồng của một khách khác với hành vi tự ý tất toán thẻ tiết kiệm.

Có trường hợp nhân viên ngân hàng nhận mở sổ 10 tỷ đồng cho khách hàng nhưng lại chỉ ghi nhận vào hệ thống 10 triệu đồng. Ảnh: Anh Quân.[/caption]

Có trường hợp nhân viên ngân hàng nhận mở sổ 10 tỷ đồng cho khách hàng nhưng lại chỉ ghi nhận vào hệ thống 10 triệu đồng. Ảnh: Anh Quân.[/caption]

Năm 2013, nhân viên Đỗ Anh Tú tại Chi nhánh Seabank Hà Nội đã trao cho khách thẻ tiết kiệm ghi nhận số tiền gửi 10 tỷ đồng nhưng chỉ hạch toán vào hệ thống số tiền gửi của khách là 10 triệu đồng. Trong đại án Huyền Như, một vụ án đã quá nổi tiếng với giới ngân hàng, Huỳnh Thị Huyền Như đã lợi dụng chức vụ được ngân hàng giao để dùng các thủ đoạn chuyển tiền không có chứng từ của khách hàng, tất toán tiền gửi không có chữ ký chiếm đoạt hàng nghìn tỷ đồng.

Tất cả những vụ việc nêu trên cho thấy, sai phạm cố ý của chính cán bộ ngân hàng là một nguyên nhân thường trực gây nên hậu quả rủi ro từ các giao dịch tiền gửi. Ngân hàng không thể lơ là được yếu tố này và chỉ có thẳng thắn nhìn nhận đây là một nguy cơ tiềm ẩn, thì việc quản lý rủi ro mới có hiệu quả.

Khách hàng trục lợi

Những vị khách có ý đồ xấu thường lợi dụng bất kỳ sai sót nhầm lẫn nào phát sinh trong quy trình nghiệp vụ của ngân hàng để trục lợi. Do vậy, nhận thức nguy cơ từ chính khách hàng giao dịch và có những kịch bản phòng vệ chủ động là phương án hữu hiệu cho ngân hàng quản trị được dạng rủi ro này.

Năm 2012, một chi nhánh ngân hàng đã gặp phải sự cố trong giao dịch tiền gửi với khách hàng. Cuối ngày giao dịch, ngân hàng kiểm đếm thấy thiếu 50 triệu đồng theo số liệu hạch toán nhận tiền gửi trong ngày. Lục tung mọi chứng từ giao dịch, ngân hàng phát hiện đã ghi thừa 50 triệu đồng trong bảng kê tiền gửi của một khách hàng. Khi được ngân hàng liên hệ, người gửi tiền từ chối xác nhận sự nhầm lẫn. Ngược lại, ngày hôm sau vị khách này lại yêu cầu rút toàn bộ khoản tiền tại ngân hàng.

Phải mất đến hai tuần, khi ngân hàng có phương án hiệu quả làm rõ bản chất của sự việc, vị khách mới thừa nhận ý định trục lợi từ sự nhầm lẫn của ngân hàng.

Tuy nhiên, không phải trường hợp nào ngân hàng cũng may mắn như vậy. Năm 2011, một chi nhánh ngân hàng tại Đà Nẵng vì nhầm lẫn cho khách hàng tất toán sổ tiết kiệm cũ để mở sổ mới nhưng không thu hồi lại sổ cũ. Điều đó dẫn đến việc khách hàng cùng một lúc giữ trùng 2 sổ tiết kiệm. Vụ việc tranh chấp xảy ra và trong cả hai phiên tòa sơ thẩm, phúc thẩm ngân hàng đều bị xử thua. Ngân hàng buộc phải chi trả hàng chục nghìn đôla Mỹ trả tiền gửi cho khách hàng trong khi nghi vấn còn tồn tại dai dẳng.

Các ông chủ nhà băng quá coi nhẹ vai trò của giao dịch viên

Trong án văn của đại án Huyền Như có đoạn nêu: “Giao dịch viên là người canh cửa, kiểm soát túi tiền, kho tiền của ngân hàng. Bất kỳ sơ suất nào của giao dịch viên cũng có thể ảnh hưởng đến nguy cơ an toàn tiền vốn của ngân hàng”. Nhận định trên khá phù hợp với bản chất hoạt động và vai trò của giao dịch viên ngân hàng.

[caption id="attachment_32304" align="aligncenter" width="500"] Giao dịch viên ngân hàng dù lương thấp nhưng đối mặt với những rủi ro lớn. Ảnh: Anh Quân.[/caption]

Giao dịch viên ngân hàng dù lương thấp nhưng đối mặt với những rủi ro lớn. Ảnh: Anh Quân.[/caption]

Xét về số lượng, đội ngũ giao dịch viên thường chiếm tỷ lệ bình quân 30-40% tổng nhân sự. Họ có mặt tại hầu hết các địa điểm kinh doanh và nắm giữ trọng trách bảo vệ an toàn tài sản tiền bạc trong các giao dịch. Nếu xem ngân hàng là túi tiền của nền kinh tế thì giao dịch viên là mặt tiền của nhà băng.

Thế nhưng chức danh giao dịch viên thường được coi là thứ yếu và hiếm có cơ hội thăng tiến bằng những người làm nghiệp vụ tín dụng. Chính vì vậy, quan điểm quản lý của nhiều ngân hàng thường cho rằng giao dịch viên chỉ cần học hỏi và làm theo quy trình nội bộ là đủ.

Tuy nhiên, thực tiễn có đến hàng trăm tình huống rủi ro nghiệp vụ tác động vào giao dịch tài khoản và liên quan trực tiếp đến giao dịch viên. Có những rủi ro đến từ những vấn đề pháp lý trong giao dịch khách hàng như ủy quyền, quyết định, đại diện, chữ ký, con dấu, giám hộ, nhận diện pháp lý…

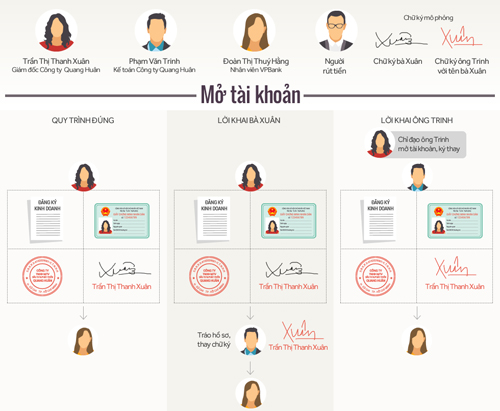

Như trong vụ khách báo mất 26 tỷ đồng của VPBank gần đây, hiện có rất nhiều mâu thuẫn xung quanh lời khai của bên tố cáo (chủ tài khoản) và bên bị tố cáo (kế toán công ty và nhân viên ngân hàng). Dù lời khai mâu thuẫn nhưng về quy trình tiếp nhận hồ sơ mở tài khoản, ngân hàng đã thực hiện đúng. Do đó, dù trong trường hợp chủ doanh nghiệp "nhờ" kế toán ký hộ khi mở tài khoản hay hồ sơ mở tài khoản đã bị "đánh tráo" thì giao dịch viên cũng khó phân biệt được.

Tương tự, khi hồ sơ mở tài khoản ban đầu đã không chuẩn, ở các quy trình tiếp theo như mua séc, rút tiền qua séc..., nhân viên ngân hàng sẽ tự động thực hiện khi đối chiếu thông tin chữ ký và dấu đúng như đăng ký với ngân hàng ban đầu và tranh cãi bắt đầu nổ ra.

[caption id="attachment_32305" align="aligncenter" width="500"] Khác biệt trong lời khai của các bên trong vụ báo mất 26 tỷ đồng tại VPBank. Đồ họa: Tiến Thành[/caption]

Khác biệt trong lời khai của các bên trong vụ báo mất 26 tỷ đồng tại VPBank. Đồ họa: Tiến Thành[/caption]

Nhiều rủi ro khác đến từ những nguy cơ của thủ đoạn lừa đảo tinh vi mà giao dịch viên thường không có kinh nghiệm xử lý. Hầu hết các rủi ro nghiệp vụ này nằm ngoài phạm vi lường trước của các quy trình ngân hàng. Thiếu kiến thức phòng ngừa rủi ro, thiếu kinh nghiệm nghề nghiệp, thiếu kỹ năng hóa giải xử lý tình huống là thực trạng chung của phần đông các giao dịch viên.

Cùng với sự phát triển của ngành ngân hàng, các vụ việc khiếu kiện về giao dịch tiền gửi sẽ còn tiếp diễn. Nhưng nếu nhìn nhận thận trọng và chủ động đối phó, các ngân hàng vẫn có thể quản lý tốt được rủi ro từ giao dịch tiền gửi với khách hàng.

Luật sư Trần Minh Hải Giám đốc Công ty Luật Basico