Lãi suất tiết kiệm thấp kỷ lục, người dân 'đổ tiền' vào đâu?

Các ngân hàng thương mại vẫn chưa ngừng việc giảm lãi suất tiết kiệm. Thậm chí, lãi suất kỳ hạn 12 tháng xuống thấp nhất còn 4,7%/năm và không còn ngân hàng nào niêm yết trên 7%/năm.

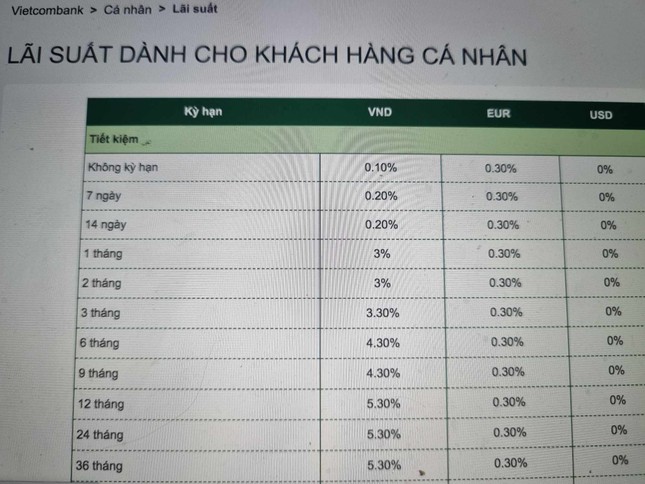

Ngày 3/10, Vietcombank tiếp tục là nhóm big 4 tiên phong giảm lãi suất huy động đối với cả hình thức gửi tiết kiệm tại quầy và gửi trực tuyến, lãi suất huy động cao nhất của ngân hàng chỉ còn 5,3%/năm, giảm 0,2 %. Đây là mức lãi suất áp dụng cho kỳ hạn từ 12 tháng trở lên.

|

| Ngày 3/10, Vietcombank tiếp tục giảm lãi suất các kỳ hạn. |

Bên cạnh đó, lãi suất kỳ hạn 6 tháng, 9 tháng cũng giảm 0,2 % xuống còn 4,3%/năm. Lãi suất kỳ hạn 3 tháng giảm mức tương tự, xuống 3,3%/năm. Lãi suất kỳ hạn 1 tháng giữ nguyên 3%/năm. Như vậy, Vietcombank đã 2 lần liên tiếp giảm lãi suất huy động chỉ sau vài tuần. Lần gần nhất là ngày 14/9, Vietcombank cũng đã điều chỉnh giảm 0,3% ở loạt kỳ hạn.

Với mức lãi suất 5,3%/năm kỳ hạn từ 12 tháng trở lên, Vietcombank đã đưa lãi suất huy động của ngân hàng này xuống mức thấp lịch sử, thấp hơn cả giai đoạn Covid-19. Cụ thể, Vietcombank đã từng niêm yết lãi suất kỳ hạn 12 tháng ở mức 5,5%/năm suốt giai đoạn từ tháng 7/2021 đến tháng 7/2022.

Theo khảo sát của PV Tiền Phong về bảng giá niêm yết lãi suất, 3 ngân hàng còn lại trong nhóm Big 4 như Agribank, VietinBank và BIDV đang giữ mức lãi suất huy động 5,5%/năm kỳ hạn 12 tháng. Còn mức lãi suất 4,5%/năm cho kỳ hạn 6-9 tháng. Kỳ hạn từ 1 đến dưới 3 tháng về mức 3%/năm. Ngân hàng An Bình (ABBank), lãi suất huy động niêm yết còn 4,7%/năm kỳ hạn 12 tháng.

Nếu như trong tháng 9, có 34 ngân hàng thương mại giảm lãi suất tiết kiệm, có ngân hàng đã giảm đến 4 lần. Ngay trong đầu tháng 10, làn sóng giảm lãi suất tiết kiệm tiếp tục gia tăng.

Cụ thể, Bac A Bank giảm lãi suất tiền gửi đối với các kỳ hạn từ 6 - 36 tháng còn 6,25%/năm. ACB giảm lãi suất huy động kỳ hạn 1 tháng còn 3,5%/năm, kỳ hạn 2 tháng còn 3,6%/năm và kỳ hạn 3 tháng còn 3,7%/năm. Kỳ hạn 6 tháng và 9 tháng giảm lần lượt 0,3 và 0,2% còn 5% và 5,1%/năm. Trong khi đó, lãi suất kỳ hạn 12 tháng tương đương nhóm Big 4 về 5,5%/năm.

Nhìn vào bảng lãi suất niêm yết, nhóm ngân hàng có mức cao nhất kỳ hạn 12 tháng còn: CBbank (6,6%/năm); PVcombank (6,5%/năm); DongAbank (6,55%/năm); NCB (6,4%/năm); LBbank (6,4%/năm); Vietbank (6,3%/năm)….

Các chuyên gia cho biết nguyên nhân khiến lãi suất huy động của các ngân hàng liên tục giảm mạnh trong thời gian qua là do hệ thống dư thừa thanh khoản.

Giới chuyên gia cho rằng, dòng tiền tiết kiệm sẽ chuyển dịch sang các kênh đầu tư khác như: bất động sản, chứng khoán, vàng... và đi vào sản xuất.

TS Cấn Văn Lực - chuyên gia kinh tế - nhận định từ nay đến cuối năm sẽ có một lượng lớn tiền gửi ngân hàng đáo hạn. Khi lãi suất giảm, nhiều nhà đầu tư sẽ không còn mặn mà với việc gửi tiết kiệm ngân hàng. Thay vào đó sẽ hướng đến những kênh đầu tư đem lại lợi nhuận cao hơn so với gửi tiết kiệm.

Trao đổi với PV Tiền Phong, ông TS. Nguyễn Quốc Hùng - Tổng Thư ký Hiệp hội Ngân hàng Việt Nam - cho rằng, lãi suất tiết kiệm các ngân hàng đua nhau giảm để khẳng định rằng, người dân đừng kỳ vọng vào gửi tiết kiệm. Theo đó, dòng vốn sẽ chuyển dịch sang các lĩnh vực khác, hỗ trợ nền kinh tế.

Theo ông Hùng, vừa qua Hiệp hội Ngân hàng Việt Nam đã tổ chức nhiều cuộc họp với các ngân hàng hội viên để kêu gọi các ngân hàng đồng thuận giảm mặt bằng lãi suất huy động và cho vay, hỗ trợ doanh nghiệp, tạo cơ sở cho các ngân hàng giảm lãi suất và thực hiện nghiêm túc cam kết đã đồng thuận.

Hiệp hội cũng kiến nghị Ngân hàng Nhà nước các giải pháp hỗ trợ kịp thời thanh khoản cho các ngân hàng thương mại và đề nghị Chi nhánh Ngân hàng Nhà nước 63 tỉnh, thành phố hỗ trợ giám sát các ngân hàng thực hiện đồng thuận lãi suất.