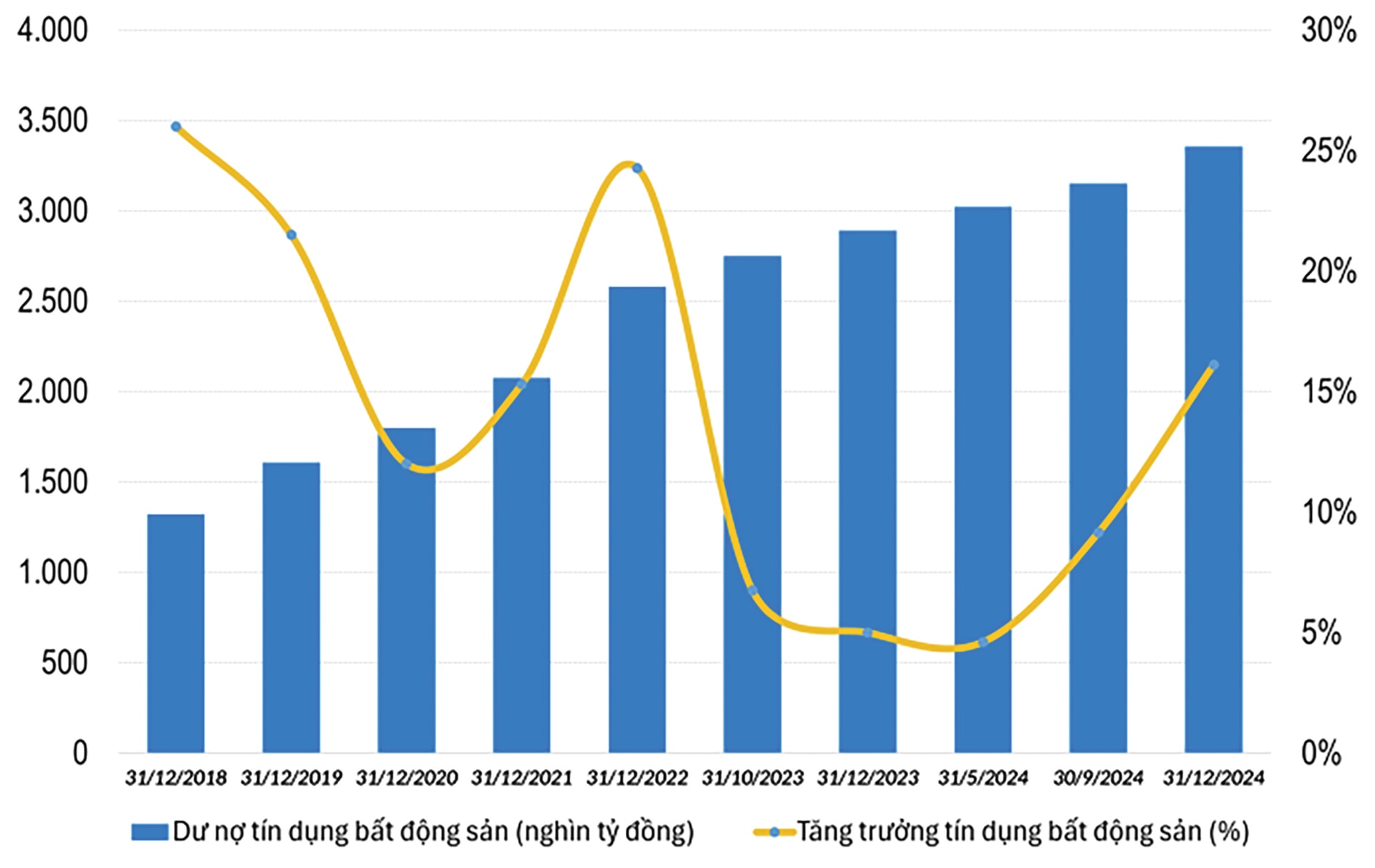

Có nên mạo hiểm vay 2 tỷ ngân hàng mua chung cư 3 tỷ để chờ tăng giá?

Hiện đang thuê nhà tại Tây Mỗ, Nam Từ Liêm, vợ chồng chị Liên đang mong muốn mua căn hộ tại Mỹ Đình. Sau hơn 3 tháng tìm nhà, vợ chồng chị tình cờ được một người quen giới thiệu căn hộ chung cư cũ, diện tích hơn 100m2 với mức giá 3 tỷ đồng, nội thất cơ bản.

Cả hai vợ chồng chị đều ưng căn hộ vì vị trí thuận lợi, chất lượng nhà ở vẫn tốt so với số thời gian bàn giao. Đặc biệt, tìm hiểu mặt bằng giá căn hộ xung quanh, vợ chồng chị Liên nhận thấy, chủ nhà rao giá thấp từ 150-250 triệu đồng.

Nghĩ tới việc mua được căn hộ giá rẻ, nếu chỉ bán bằng giá thị trường, vợ chồng chị Liên đã có ít nhất 100 triệu đồng. Điều này càng khiến hai vợ chồng chị có thêm động lực mua nhà. Chị Liên còn kỳ vọng thị trường chung cư Hà Nội sẽ còn tiếp tục tăng.

Tuy nhiên, xét về tình hình tài chính, vợ chồng chị hiện tại chỉ có 700 triệu đồng. Vay họ hàng và người thân được thêm 300 triệu đồng. Tổng tiền mặt là 1 tỷ đồng. Số tiền 2 tỷ đồng, vợ chồng chị dự kiến vay ngân hàng.

Điều hai vợ chồng chị lo lắng, với tổng thu nhập gần 50 triệu đồng, liệu có đảm bảo duy trì được việc trả nợ gốc, lãi hàng tháng, nhất là trong thời điểm kinh tế biến động như hiện nay. Vợ chồng chị nhẩm tính, nếu vay 2 tỷ đồng, mỗi tháng gia đình chị phải trả tới 25 triệu đồng/tháng, cả gốc và lãi.

"Tôi đang băn khoăn có nên mạo hiểm đầu tư như vậy. Vì cũng lo việc nếu không đủ khả năng trả nợ, lại sợ khó bán", chị Liên nói.

Liên quan đến câu chuyện vay khoản tiền lớn để mua chung cư, nhiều chuyên gia khuyến nghị, người mua nhà phải cân nhắc kỹ lưỡng.

Theo ông T., lãnh đạo doanh nghiệp bất động sản tại Hà Nội, rủi ro lớn nhất của đôi vợ chồng trẻ dự tính mua nhà là vay khoản tiền tới 70%. Mặc dù thu nhập cao nhưng trường hợp công việc không ổn định do ảnh hưởng kinh tế khủng hoảng, lại thêm rủi ro về bệnh tật, thì áp lực nợ lãi rất lớn.

Vị này còn cho rằng, người mua nhà cũng cần xem xét kĩ, tại sao chủ nhà bán lại căn hộ với mức giá rẻ hơn so thị trường tới hàng trăm triệu đồng. Mặt khác, không ai có thể chắc chắn giá chung cư tăng thêm nhất là trong hoàn cảnh như hiện nay.

Ảnh minh hoạ.

Trước đó, ông Phan Công Chánh, Tổng giám đốc Phú Vinh Group chia sẻ rằng, nếu sử dụng đòn bẩy tài chính quá đà có thể gặp tình cảnh ôm bom nợ, thua lỗ hoặc bán tài sản để trả nợ.

Ông Chánh cũng cho rằng, khả năng trả nợ vay không nên vượt quá 50% tổng thu nhập. Nhà đầu tư hay người mua nhà cần ít nhất 50% còn lại cho mục đích tiêu dùng và tích luỹ. Nếu không cân bằng cả 3 mục đích đầu tư, tiêu dùng và tích lũy, sẽ rất dễ mất cân đối tài chính.

Vị chuyên gia này còn cho rằng, việc vay tối đa sẽ khiến người mua nhà rơi vào tình trạng kiệt quệ tài chính khi lãi suất tăng cao, lao động trụ cột mất việc, ảnh hưởng thiên tai, dịch bệnh. ÔngChánh khuyến nghị chỉ nên vay vay một khoản ít hơn 50% thu nhập để còn dự phòng rủi ro, khoản dư này được gọi là vùng đệm rủi ro.

Còn ông Lê Quốc Kiên, một nhà đầu tư bất động sản lâu năm đến từ TP.HCM đưa ra con số về cơ cấu khoản nay nên ở mức 30% giá trị tài sản.

Trong khi đó TS. Đinh Thế Hiển, chuyên gia kinh tế chia sẻ trong một buổi toạ đàm mới đây, các nhà đầu tư dồn tiền vào kênh bất động sản đang rầu rĩ trên chính đống tài sản của mình. Đầu năm nay, nhiều người không tin thị trường bất động sản có thể tồi tệ như năm 2013. Nhưng hiện nay, theo ông Hiển, tình trạng khó khăn, thiếu hụt tài chính của nhiều nhà đầu tư đã giống với năm 2013 tới 70%.

Điều này cảnh báo người mua nhà càng hết sức cẩn trọng trong việc sử dụng đòn bảy tài chính. Nguy cơ bất động sản giảm giá mạnh sẽ còn có thể lan rộng. Kịch bản mà người mua nhà gánh lỗ cùng khoản nợ vay lớn hoàn toàn dễ xảy ra trong tương lai.

.jpg)