“Tỷ lệ găm giữ ngoại tệ trong dân tăng lên”

“Rõ ràng có vấn đề ở đây, thành công về tỷ giá hối đoái của ngân hàng nhưng tỷ lệ đô la hóa lại tăng lên”, TS. Trương Văn Phước cho biết.

[caption id="attachment_14449" align="aligncenter" width="700"] 5 năm tới, lợi nhuận ngân hàng vẫn phụ thuộc vào tín dụng[/caption]

5 năm tới, lợi nhuận ngân hàng vẫn phụ thuộc vào tín dụng[/caption]

“Việc tăng trưởng tín dụng năm 2015 tăng nhanh là do hấp thụ vốn của nền kinh tế tốt hơn. Tuy vậy, hệ thống ngân hàng nên coi chừng nợ xấu tăng trở lại”, TS. Trương Văn Phước - Phó chủ tịch Ủy ban Giám sát tài chính quốc gia (NSFC) nói tại Hội thảo “Công bố báo cáo tổng quan thị trưởng tài chính năm 2015 và chỉ số kinh tế dẫn báo”, diễn ra sáng 14/3, do NFSC tổ chức.

Tại hội thảo, ông Phước cho biết, tổng tài sản của hệ thống ngân hàng đạt 7.109 nghìn tỷ đồng, tăng 12,4% so với năm 2014. “Quy mô của hệ thống ngân hàng so với GDP tương đối lớn”.

Tỷ lệ găm giữ ngoại tệ trong dân tăng lên

Theo ông Phước, trong năm 2015, cơ cấu tài sản nợ bền vững hơn, tỷ trọng vốn huy động tăng, tỷ trọng vốn liên ngân hàng giảm và tài sản nợ tương đối bền vững hơn. “Đánh giá tài sản nợ bền vững được dựa trên tỷ lệ sử dụng vốn huy động trên thị trường 1 của hệ thống ngân hàng so với tỷ lệ sử dụng vốn liên ngân hàng. Ví dụ, có 100 đồng huy động vốn, nếu ngân hàng mà sử dụng tiền huy động từ doanh nghiệp, cư dân nhiều hơn tỷ lệ sử dụng vốn liên ngân hàng thì gọi là tốt”, ông Phước phân tích.

Năm 2015, huy động vốn tăng 16,1% so với năm 2014, trong đó VND tăng 16,3%, năm 2014 là 19,3%; ngoại tệ tăng 14,3%, năm 2014 là 4,7%. Về con số này, ông Phước lưu ý về tăng trưởng huy động ngoại tệ chỉ tăng trưởng đột biết trong 4 tháng cuối năm (từ tháng 9 - 12/2015).

“Nguyên nhân là do Trung Quốc điều chỉnh tỷ giá, điều này đã tác động tới tâm lý của người dân và họ đã chuyển sang mua ngoại tệ, gửi vào hệ thống ngân hàng. Điều đó có nghĩa là người dân vẫn đang kỳ vọng từ tỷ giá”, ông Phước nhận định.

Ông Phước đánh giá việc chống đô la hóa của Việt Nam đã không làm cho tỷ lệ đô la hóa giảm xuống mà lại tăng lên. “Rõ ràng có vấn đề ở đây, thành công về tỷ giá hối đoái của ngân hàng nhưng tỷ lệ đô la hóa lại tăng lên”, ông Phước phân tích.

Về vấn đề này, ông Lê Đức Thúy, nguyên Thống đốc Ngân hàng Nhà nước, cho rằng tình trạng găm giữ, tích trữ ngoại tệ trong dân tăng cao. “Thực tế, đang có sự mất cân đối giữa huy động VND và cho vay VND, huy động ngoại tệ nhiều hơn cho vay ngoại tệ. Điều đó cho thấy mức tăng dự trữ ngoại tệ trong dân tăng cao, việc đưa lãi suất USD về 0 cũng không làm giảm nhu cầu tích trữ ngoại tệ của thị trường”, ông Thúy nhận định.

Hệ thống ngân hàng tiềm ẩn rủi ro thanh khoản

NFSC cho biết, tăng trưởng tín dụng năm 2015 của TCTD là 18%, trong đó, tín dụng VND tăng 24,1%, tín dụng ngoại tệ giảm 12,9% so với năm 2014. Tín dụng trung dài hạn tăng 31,5% do doanh nghiệp mở rộng đầu tư sản xuất kinh doanh, tín dụng đầu tư kinh doanh bất động sản và cho vay tiêu dùng tăng, một phần nợ ngắn hạn được cơ cấu sang nợ trung hạn.

[caption id="attachment_14457" align="aligncenter" width="700"] Nguồn: NFSC[/caption]

Nguồn: NFSC[/caption]

“Tín dụng trung dài hạn tăng 31,5% là tỷ lệ tăng rất lớn. Tuy nhiên, nói tỷ lệ này chủ yếu là cho vay bất động sản thì chưa thật sự hợp lý. Trong tỷ lệ này gồm cả cho vay bất động sản và một phần nợ được cơ cấu lại theo Quyết định 780 (năm 2012). Việc gia tăng tỷ lệ này là do cuối năm 2014, Ngân hàng Nhà nước (NHNN) dừng thực hiện quyết định cơ cấu lại nợ theo Quyết định 780, theo đó, nhiều ngân hàng đã thực hiện cơ cấu lại nợ trung dài hạn”, ông Phước nhận định.

Theo ông Phước, việc NHNN sửa đổi Thông tư 36 là hợp lý. “Việc cơ quan quản lý ban hành chính sách và thị trường phản ứng chính sách là hợp lý. Nhưng việc sửa đổi Thông tư 36 là sự đóng góp và tín dụng bất động sản cần phải điều chỉnh lại cho phù hợp”, ông Phước bình luận.

Cơ cấu tín dụng theo ngành kinh tế tương đối ổn định, tập trung chủ yếu và ngành công nghiệp, dịch vụ và ngành khác. Trong đó, tín dụng đầu tư và kinh doanh bất động sản tăng 278,3% so với năm 2014, tập trung sửa chữa và mua nhà ở (chiếm 34,6%) và khu đô thị (chiếm 18,1%).

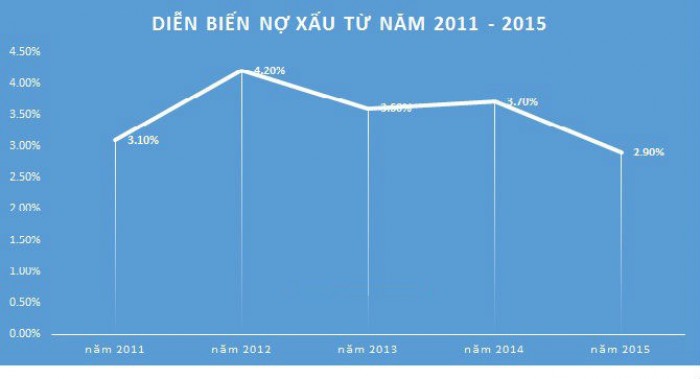

Chất lượng tín dụng cải thiện đáng, trong đó nợ quá hạn là 179.501 tỷ đồng, tỷ lệ nợ quá hạn là 4,4% (năm 2014 là 5,3%), nợ xấu là 119.660 tỷ đồng, tỷ lệ nợ xấu là 2,9% (năm 2014 là 3,7%. Số dư nợ xấu đã bán cho VAMC là 243.000 tỷ đồng, năm 2014 là 133.000 tỷ đồng.

[caption id="attachment_14454" align="aligncenter" width="700"] Nguồn: NFSC[/caption]

Nguồn: NFSC[/caption]

Nợ xấu của 3 "ngân hàng 0 đồng" (Ngân hàng Xây dựng, OceanBank, GPBank) chiếm 30,8% nợ xấu hệ thống TCTD.

[caption id="attachment_14455" align="aligncenter" width="700"] Nguồn: NFSC[/caption]

Nguồn: NFSC[/caption]

Dự phòng rủi ro tín dụng là 78.629 tỷ đồng, tăng 5,4% so với đầu năm. tỷ lệ dự phòng rủi ro tín dụng/nợ xấu báo cáo là 65,7%. Nếu tính cả nợ xấu đã bán cho VAMC thì tỷ lệ dự phòng rủi ro/nợ xấu là 26%.

[caption id="attachment_14456" align="aligncenter" width="700"] Nguồn: NFSC[/caption]

Nguồn: NFSC[/caption]

“Cần phải đẩy nhanh xử lý nợ xấu VAMC đã mua, nếu không sẽ gây áp lực cho hệ thống ngân hàng”, ông Phước lưu ý.

Thanh khoản hệ thống các TCTD được đảm bảo, tỷ lệ tín dụng/huy động là 85,7%, năm 2014 là 83,3%. Tuy vậy, rủi ro thanh khoản sắp tới, trong đó vốn huy động ngắn hạn cho vay trung dài hạn 31,8%, năm 2014 là 20,2%. Xu hướng dịch chuyển tiền gửi ngoại tệ có kỳ hạn sang không kỳ hạn.

Ông Phước cho rằng hệ thống ngân hàng đang tiềm ẩn rủi ro thanh khoản, mà nguyên nhân chủ yếu là do tín dụng trung dài hạn tăng trưởng trên 55,4%, trong khi tỷ lệ huy động vốn trung dài hạn chỉ trên dưới 10%.

“Một vấn đề cần quan tâm và tiếp tục giải quyết là tín dụng trung dài hạn và bất động sản tăng cao tiềm ẩn rủi ro thanh khoản của hệ thống ngân hàng. Trong đó, tín dụng trung dài hạn chiếm 55,4% tổng tín dụng; tỷ lệ sử dụng vốn ngắn hạn cho vay đầu tư dài hạn lên 31,8% (năm 2014 là 20,2%)”, ông Phước phân tích.

Kết quả kinh doanh của hệ thống TCTD khởi sắc hơn, trong đó lợi nhuận trước trích lập dự phòng rủi ro tăng 14,6%, lợi nhuận sau trích lập dự phòng rủi ro tăng 14,6%, tỷ lệ NIM tăng nhẹ từ 2,70% /năm 2014 lên 2,74%; tỷ lệ CAR bình quân là 11,6%, giảm nhẹ so với năm 2014 là 12,1%.

Ông Phước cảnh báo về khoản lãi dự thu của hệ thống ngân hàng. Đây là khoản lãi được hạch toán vào lợi nhuận ngân hàng. Tuy nhiên, trong năm 2015, khoản lãi dự thu tương đối cao và không đồng đều ở các TCTD khác nhau. Đây là một cảnh báo với TCTD và cần có chính sách xử lý phù hợp đối với loại hình ngân hàng thương mại.

Về kết quả tái cơ cấu hệ thống ngân hàng, NFSC đánh giá trong năm 2015 hệ thống đã xử lý 12 TCTD. Tình hình hoạt động nhóm ngân hàng tái cơ cấu, bao gồm SHB, TienphongBank, SCB, Pvcombank, NCB đã cho thấy sự cải thiện.

Cụ thể, tổng tài sản tăng 21,5%, năm 2014 là 31,4%; huy động tăng 25%, năm 2014 là 38,1%; tín dụng tăng 24,8%, năm 2014 là 40,5%; Lợi nhuận sau trích lập dự phòng rủi ro giám sát 4%, năm 2014 là 27,2%; lãi dự thu từ hoạt động cho vay là 38.000 tỷ đồng, tăng 25% so với năm 2014 và chiếm 33,9% lãi dự thu toàn hệ thống.

Ngoài ra, NFSC cũng lưu ý về dấu hiệu tăng lãi suất huy động trong những tháng đầu năm 2016.

Theo Bizlive