VNDS: Ngân hàng dần ưu tiên tăng trưởng tín dụng cho người vay mua nhà

Theo Công ty Chứng khoán VNDIRECT( VNDS), xác suất lãi suất vay mua nhà quá đột ngột trên 1 điểm %/năm là khó xảy ra từ 2018 trở đi và nhờ vào thu nhập người dân tiếp tục cải thiện, các hiệu ứng của chính sách siết tín dụng sẽ được giảm đi đáng kể.

Vì thế, kể từ giai đoạn khủng hoảng 2010-13, Chính phủ đã tập trung hơn vào kiểm soát thị trường BĐS và cố gắng kiềm chế nợ xấu. Chính phủ cũng đã đưa ra một số luật bổ sung quản lý thị trường BĐS bao gồm thông tư 19/2017/TT-NHNN (TT. 19) để giới hạn tỷ lệ vốn ngắn hạn dùng cho vay trung và dài hạn ở mức 50%/45%/40% cho các năm 2017, 2018 và ước tính cho 2019.

Theo đánh giá của VNDS, việc áp dụng Basel II dự kiến hoàn thành trong năm 2020 ở một số ngân hàng lớn cũng gây áp lực nâng chỉ số an toàn vốn CAR cam kết trên mức 8%. Để làm được điều này, các ngân hàng trên phải tăng phần tử số bằng cách tăng vốn tự có, giảm mẫu số thông qua các giảm các loại tài sản đảm bảo có hệ số rủi ro cao hơn như BĐS từ các khoảng cho dự án vay (Basel II yêu cầu nâng hệ số rủi ro từ 100-150% như trong tiêu chuẩn Basel I lên 200-250%).

Và theo ghi nhận của các nhà phân tích của VNDS, không phải ngân hàng nào tại Việt Nam cũng có đủ uy tín để huy động tăng vốn nên việc cắt giảm các khoản vay BĐS trở nên dễ dàng và được ưu ái hơn. Tổng dư nợ phát triển BĐS đang chiếm 7,2% tổng dư nợ toàn hệ thống trong năm 2017, giảm 1,1 điểm % từ mức 2016.

Thậm chí, một số ngân hàng đã chủ động cắt dần hoặc ngừng tăng tín dụng BĐS để sớm tuân thủ Basel II trước thời hạn. Do vậy, cộng hưởng giữ Basel II và TT. 19 sẽ dẫn đến xu hướng giảm hoặc duy trì mức độ cho vay BĐS bằng cách tăng độ nghiêm ngặt trong quá trình xét duyệt và đánh giá rủi ro để cấp tín dụng cho các công ty BĐS.

Điều kiện lãi suất thấp bởi nới lỏng chính sách tiền tệ và lạm phát thấp đã thúc đẩy dư nợ vay mua nhà thế chấp lên gấp 3 lần từ năm 2015 và vượt mặt dư nợ cho phát triển BĐS cuối 2017. Do các khoản vay mua nhà giúp các ngân hàng phân tán rủi ro vỡ nợ tốt hơn và luôn có hiệu suất sinh lời cao hơn, các ngân hàng đang dần ưu tiên tăng trưởng tín dụng cho người tiêu dùng vay mua nhà nhiều hơn cho các công ty BĐS vay.

Hiện hầu hết các hợp đồng vay mua nhà đều dưới hình thức vay tiêu dùng và không bị áp dụng hệ số rủi ro cao trên tài sản đảm bảo như từ công ty BĐS dưới góc nhìn của Basel II. Tuy nhiên, vay mua nhà vẫn chịu tác động bởi TT.19 bởi thời gian vay dài (10-20 năm).

Mặc khác, để nâng vốn tự có dài hạn, các ngân hàng sẽ khuyến khích gửi tiết kiệm từ khách hàng cá nhân bằng việc nâng lãi suất tiền gửi trên 6 tháng. Điều này cùng với mục tiêu điều tiết lạm phát có thể làm tăng lãi vay mua nhà trong tương lai khi các ngân hàng có thể duy trì biên độ cộng vào 3,5- 4,5% từ lãi suất tiết kiệm dài hạn.

Tuy nhiên, công ty chứng khoán này lưu ý, việc tăng lãi suất vay mua nhà quá đột ngột trên 1 điểm %/năm là khó xảy ra từ năm 2018 trở đi và không quá đáng ngại đối với tâm lý sử dụng đòn bẩy đối với người mua nhà.

Tăng thu nhập sẽ làm giảm bớt tác động tăng lãi suất và giúp duy trì ổn định nhu cầu nhà ở

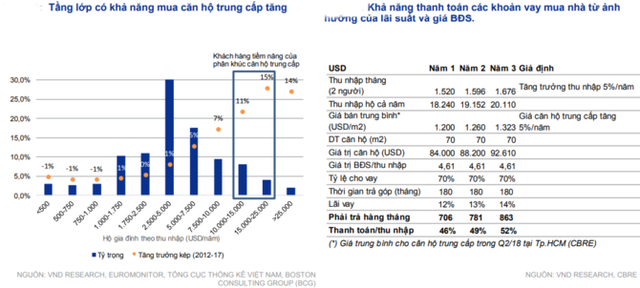

Với sức mua khiêm tốn hơn, người mua nhà phân khúc trung cấp và vừa túi tiền trở nên nhạy cảm hơn với việc tăng giá nhà đất nếu so sánh với người có thu nhập khá hơn. Giá chào bán trung bình ở các phân khúc đã tăng trở lại trong ba năm gần đây với mức tăng cao nhất là 11%/năm ở phân khúc chung cư trung cấp trong năm 2015-17 từ 801 USD/m2 lên 1.170 USD/m2.

Việc tăng giá đất và chi phí xây dựng (giá thép tăng 18% trong 2017, và 5% 5 tháng/2018) lý giải phần lớn đà tăng này. Nhưng việc tăng mạnh giá tại phân khúc trung cấp một phần từ việc công ty BĐS đưa ra nhiều sản phẩm cao cấp hơn trong cùng phân khúc.

Mặc dù BĐS tăng giá trong vài năm gần đây, nhưng khả năng chi trả cho các khoản vay mua nhà vẫn duy trì tốt với lãi suất còn ở mức hợp lý. Với mức lãi hiện tại ở mức 11-12%, VNDS ước tính khoản trả góp bao gồm lãi sẽ chiếm 46% thu nhập trung bình hộ gia định.

Đây là mức khá cao nhưng vẫn có thể được chấp nhận rộng rãi bởi người mua nhà. Trong trung và dài hạn, với lãi suất chạm mức 14%, thu nhập hộ và giá BĐS giữ mức ổn định như hiện tại, tỷ lệ thanh toán khoản vay trên thu nhập cao hơn sẽ ảnh hưởng xấu trực tiếp đến quyết định mua nhà của khách hàng. Tuy nhiên trong ngắn hạn, vẫn chưa thấy bất kỳ yếu tố nào có thể làm tăng lãi suất đột biến trong ngắn hạn và cũng như giá BĐS đã tăng dần trong giai đoạn 2015-17.

Theo ước tính, với mức tăng thu nhập trung bình hộ 4-5%/năm (+4,4% trong 2017) có thể bù trừ mức tăng lãi suất vay mua nhà có thể tăng 1-2 điểm % trong 12 tháng tới.