Trái phiếu doanh nghiệp bất động sản tiếp tục nở rộ ngay tháng đầu năm 2020

Năm 2019 đánh dấu là năm bùng phát của công cụ huy động trái phiếu doanh nghiệp (TPDN), đặc biệt nhóm bất động sản khi quy định mới siết chặt dòng vốn tín dụng chính thức có hiệu lực từ đầu năm.

Tổng giá trị trái phiếu năm 2019 vào mức 250.000 tỷ đồn, tăng 7% so với năm 2018. Mặc dù vẫn còn nhiều bất cập, rủi ro với kênh huy động này; tuy nhiên nhiều chuyên gia khẳng định cần tạo điều kiện hơn nữa để tạo cân bằng cho thị trường tài chính do hiện nay nguồn vốn vẫn đang dựa quá nhiều vào ngân hàng. Theo đó, thị trường trái phiếu được dự báo tiếp tục tăng trong năm 2020.

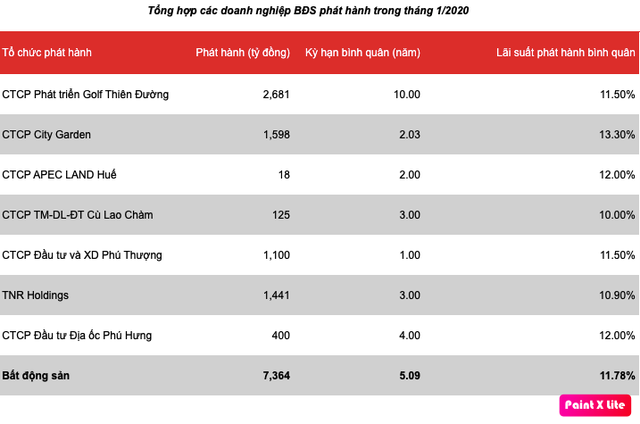

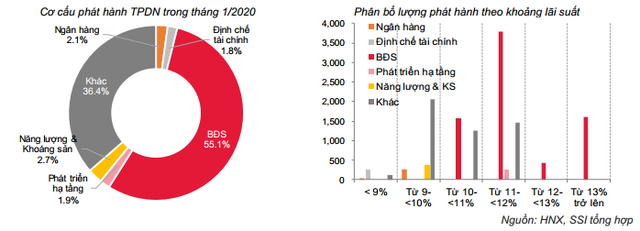

Theo thông tin cập nhật đến thời điểm hiện tại bởi SSI Research, tổng lượng phát hành TPDN trong tháng 1/2020 là 13.374 tỷ đồng trong đó nhóm các doanh nghiệp bất động sản phát hành 7.364 tỷ đồng, tương đương 55% tổng lượng phát hành. Lãi suất phát hành bình quân toàn thị trường là 10,03%/năm và kỳ hạn bình quân là 4,98 năm.

Về phía bên mua, nhà đầu tư cá nhân mua 2.354 tỷ đồng trái phiếu trong đó ngoại từ 240 tỷ trái phiếu của MBS, 255 tỷ đồng trái phiếu của TPB, phần còn lại đều là mua trái phiếu các doanh nghiệp bất động sản.

Các NHTM và CTCK mua 2.733 tỷ đồng TPDN trong tháng 1 gồm: VPB mua toàn bộ 1.598 tỷ đồng trái phiếu của CTCP City Garden và 125 tỷ đồng trái phiếu của CTCP TM-DL-ĐT Cù Lao Chàm; Techcombank và CTCK Techcombank mua 950 tỷ trái phiếu Vinfast; MB mua 60 tỷ đồng trái phiếu của CTCP Phú Tài. Tổ chức nước ngoài mua 98,2 tỷ đồng, còn lại ghi chung là tổ chức trong nước.

Năm 2019, các doanh nghiệp bất động sản phát hành 106.531 tỷ đồng trái phiếu, đứng thứ 2 với tỷ trọng 38%, chỉ xếp sau nhóm ngân hàng. Kỳ hạn bình quân của nhóm này là 3.7 năm và lãi suất bình quân là 10.3%/năm – cao nhất thị trường nếu loại trừ lô phát hành của Hồng Hoàng.

Nhà đầu tư cá nhân mua gần 11.000 tỷ đồng trái phiếu bất động sản, còn lại là các nhà đầu tư tổ chức. Trong đó các NHTM mua 19.100 tỷ đồng, các CTCK mua 4.400 tỷ đồng, tổ chức nước ngoài mua 1.660 tỷ đồng các trái phiếu của KDH, PDR, DXG. Còn lại được ghi chung chung dưới tên là "tổ chức trong nước" hoặc thiếu thông tin cụ thể.

NHNN đang định hướng giảm tín dụng vào lĩnh vực bất động sản thông qua điều chỉnh hệ số rủi ro để tính chỉ số CAR tại thông tư 22/2019/TT-NHNN nên kênh trái phiếu tất yếu sẽ được các doanh nghiệp BĐS tìm đến. Trái phiếu bất động sản thời gian tới sẽ vẫn nở rộ vì lãi suất hấp dẫn, kỳ trả lãi ngắn và nhu cầu phát hành cao.