Tiền gửi của doanh nghiệp vào ngân hàng tăng mạnh

Ngân hàng Nhà nước vừa cập nhật dữ liệu về tổng phương tiện thanh toán và tiền gửi của khách hàng tại tổ chức tín dụng (TCTD) trong 5 tháng đầu năm 2021.

Cụ thể, đến hết tháng 5, tổng phương tiện thanh toán đạt hơn 12,5 triệu tỷ đồng, tăng 3,7% so với đầu năm.

Tiền gửi của khách hàng tại các TCTD đạt hơn 10,27 triệu tỷ đồng, tăng 2,9% so với đầu năm. Trong đó, tiền gửi của dân cư tăng 2,6% lên hơn 5,27 triệu tỷ; tiền gửi của các tổ chức kinh tế tăng mạnh hơn với 3,3% và vượt mốc 5 triệu tỷ đồng.

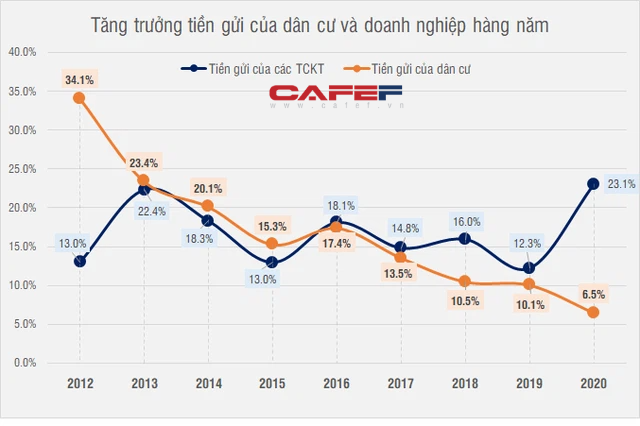

Trước đây, trong giai đoạn 2015 trở về trước, tốc độ tăng trưởng tiền gửi của khu vực dân cư luôn cao hơn các doanh nghiệp. Tuy nhiên, kể từ năm 2016 đến nay, tăng trưởng tiền gửi của nhóm khách hàng doanh nghiệp hàng năm đã vượt nhóm dân cư. Năm 2012, tiền gửi của dân cư chiếm tới 57% trong tổng tiền gửi tại các tổ chức tín dụng. Tuy nhiên đến nay, tỷ lệ này đã giảm xuống còn 51%.

Năm 2020, tiền gửi của doanh nghiệp bất ngờ tăng mạnh và mức tăng trưởng dần bỏ xa khu vực dân cư.

So với đầu năm năm 2020, tiền gửi của dân cư tại các TCTD đến cuối tháng 5/2021 chỉ tăng 9,2% trong khi tiền gửi của doanh nghiệp đã tăng tới 27,1%.

Việc tiền gửi của doanh nghiệp tăng mạnh trong hơn 1 năm trở lại đây không nằm ngoài tác động của đại dịch Covid-19. Trước sự bùng phát của dịch bệnh, các biện pháp giãn cách, hạn chế tiếp xúc đã khiến nhiều doanh nghiệp phải tạm dừng hoạt động hoặc thu hẹp sản xuất, lo ngại thiếu đầu ra. Theo đó, doanh nghiệp có tâm lý tích lũy tiền mặt để chống đỡ trước các rủi ro, chờ đại dịch đi qua.

Trong khi đó, tiền gửi dân cư có dấu hiệu tăng chậm lại khi lãi suất tiền gửi của cá nhân xuống thấp kỷ lục. Kể từ khi đại dịch xảy ra đến nay, lãi suất tiền gửi của các ngân hàng đã xuống mức thấp nhất trong nhiều năm, với mức giảm khoảng 1,5-2,5%/năm trong hơn 1 năm qua.

Hiện lãi suất tiết kiệm kỳ hạn dưới 6 tháng tối đa chỉ 4%/năm theo quy định của NHNN. Thậm chí, nhiều ngân hàng lớn niêm yết lãi suất kỳ hạn 1-5 tháng chỉ ở mức 3%/năm. Đối với kỳ hạn 12 tháng trở lên, lãi suất cao nhất là 7%/năm, thấp nhất là 5%/năm.

Lãi suất thấp khiến người dân kém mặn mà với việc tiếp tục gửi tiền vào ngân hàng. Trong khi đó, nhiều kênh đầu tư khác như chứng khoán, bất động sản,… nổi lên với khả năng sinh lời hấp dẫn.

Theo số liệu của Trung tâm lưu ký Chứng khoán Việt Nam (VSD), trong tháng 6/2021, nhà đầu tư trong nước đã mở mới 140.193 tài khoản chứng khoán, tăng thêm 26.519 so với tháng 5. Trong số đó, nhà đầu tư cá nhân trong nước chiếm tới 140.054 tài khoản, còn các tổ chức mở mới chỉ 139 tài khoản. Lũy kế 6 tháng đầu năm, nhà đầu tư trong nước mở mới 620.683 tài khoản chứng khoán, cao hơn tới 58% so với năm 2020, thậm chí con số trên còn cao hơn cả năm 2020 và năm 2019 cộng lại.

Lĩnh vực bất động sản cũng sốt trong thời gian qua, ghi nhận 6 tháng đầu năm 2021, nguồn thu từ thuế thu nhập doanh nghiệp đối với chuyển nhượng bất động sản tăng 61,7% so với cùng kỳ năm ngoái, tương đương khoảng 8.600 tỷ đồng.