Thị trường hiện tại đang khá “nóng”?

Dựa theo những diễn biến trong quá khứ, trong giai đoạn hiện tại, vốn hóa thị trường của HSX đang ở vùng 30% - 32%, tức mức cao nhất trong vòng 10 năm nay. VDSC tạm kết luận thị trường hiện tại đang khá “nóng” và khả năng giảm tương đối cao.

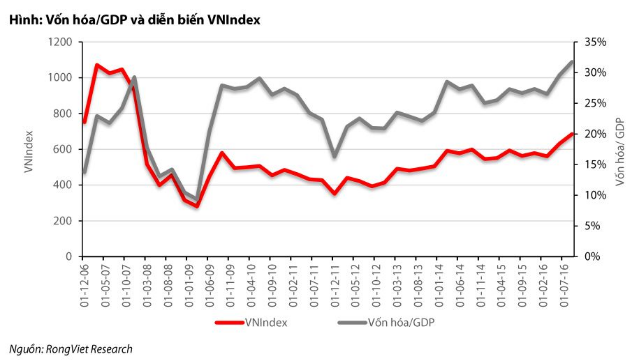

Tại thời điểm ngày 5/10 vừa qua, thị trường chứng khoán Việt Nam, tính tổng cả 3 sàn giao dịch, đã đạt mức vốn hóa cao nhất mọi thời đại là 1,68 triệu tỷ đồng. Từ khía cạnh này, Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cung cấp đưa ra một góc nhìn thị trường qua một chỉ báo khá nổi tiếng được sáng tạo bởi Warren Buffet để đo độ “nóng” của thị trường là tỷ số “Market cap/GDP”, tức “vốn hóa thị trường/GDP”, qua đó đánh giá hiện tại VN-Index đang ở mức nào: quá “nóng” hay quá “nguội”?

Thông thường, tại các thị trường phát triển, chẳng hạn như Mỹ, một số tổ chức chia thang đánh giá chỉ số qua chỉ báo “Market cap/GDP” như sau:

Do thị trường Việt Nam chỉ mới được phân loại vào nhóm thị trường cận biên (frontier market) nên đánh giá theo tiêu chí nêu trên không phù hợp. Tại Việt Nam, VDSC thử ứng dụng chỉ báo này vào VN-Index và nhận thấy chỉ báo này có thể được ứng dụng theo một cách riêng.

Từ biểu đồ này, có thể rút ra 2 nhận xét: Thứ nhất, ngưỡng phổ biến của chỉ báo dao động từ 22% - 30%.

Thứ hai, diễn biến của chỉ báo và VNIndex khá tương đồng nhau. Có thể nhận thấy khi chỉ báo giảm về mức rất thấp như giai đoạn năm 2006 (~14%) thì ngay lập tức tăng trở lại để vào vùng 22% -30%. Và sau đó, khi đạt đỉnh 30% tại giai đoạn 2007 – 2008 thì đó cũng là lúc VN-Index đạt mức điểm kỷ lục 1.072 điểm và rớt mạnh. Diễn biến tiếp theo khi chỉ báo tạo đáy năm 2009 ở mức thấp kỷ lục là 9% thì cũng cùng lúc VN-Index tạo đáy 281 điểm và đi lên sau đó. Từ năm 2011 đến hiện tại, có thể nhận thấy xu hướng tương đồng khá rõ trong diễn biến của chỉ báo vống hóa/GDP và VN-Index: chỉ báo chạm ngưỡng 22% bật lên ,chạm ngưỡng 30% thì bật xuống và VN-Index cũng biến động tương tự.

Dựa theo những diễn biến trong quá khứ, trong giai đoạn hiện tại, vốn hóa thị trường của HSX đang ở vùng 30% - 32%, tức mức cao nhất trong vòng 10 năm nay. VDSC tạm kết luận thị trường hiện tại đang khá “nóng” và khả năng giảm tương đối cao. Những phiên gần đây đang cho thấy chỉ số đang tỏ ra khá hiệu quả trong thời điểm hiện tại.

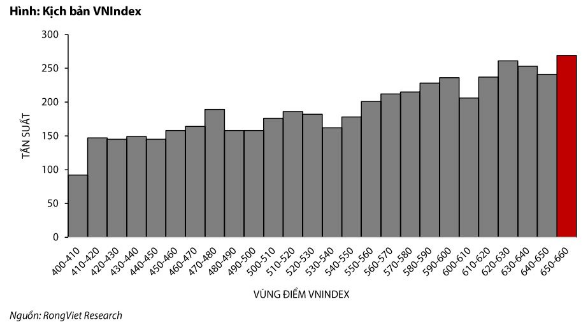

Xa hơn công dụng cảnh báo thị trường, VDSC cũng thử sử dụng chỉ báo để dự đoán thị trường. Cụ thể, dựa trên kế hoạch tăng trưởng GDP thực tế quý IV năm nay ở mức khả thi là 6,3%, VDSC cho rằng GDP danh nghĩa quý IV có thể tăng trưởng 7,7% so với cùng kỳ. Bên cạnh đó, giả định chỉ báo dao động quanh mức ngưỡng 22% - 30% và giả lập kịch bản, xác suất cao VN-Index có thể đóng cửa năm ở quanh mức 650 – 660 điểm.

Theo NDH

.jpg)