Thị trường chứng khoán sau nâng hạng: Kỳ vọng và hiện thực

Thị trường chứng khoán Việt Nam đã chính thức được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp như thị trường kỳ vọng – một cột mốc đáng nhớ, đánh dấu bước tiến quan trọng của quá trình phát triển của thị trường vốn và hội nhập quốc tế của quốc gia.

|

| Chứng khoán tuần này tích lũy hơn 100 điểm với thông tin nâng hạng. Ảnh minh họa: TTXVN |

Tuy nhiên, sau khoảnh khắc hân hoan ban đầu, câu hỏi lớn nhất với nhà đầu tư không chỉ nằm ở “được nâng hạng”, mà cần hiểu rõ vai trò của việc nâng hạng này đến bức tranh tổng thể trong để đưa ra quyết định phân bổ tài sản trung hạn hợp lý.

Nâng hạng có phải là phép màu?

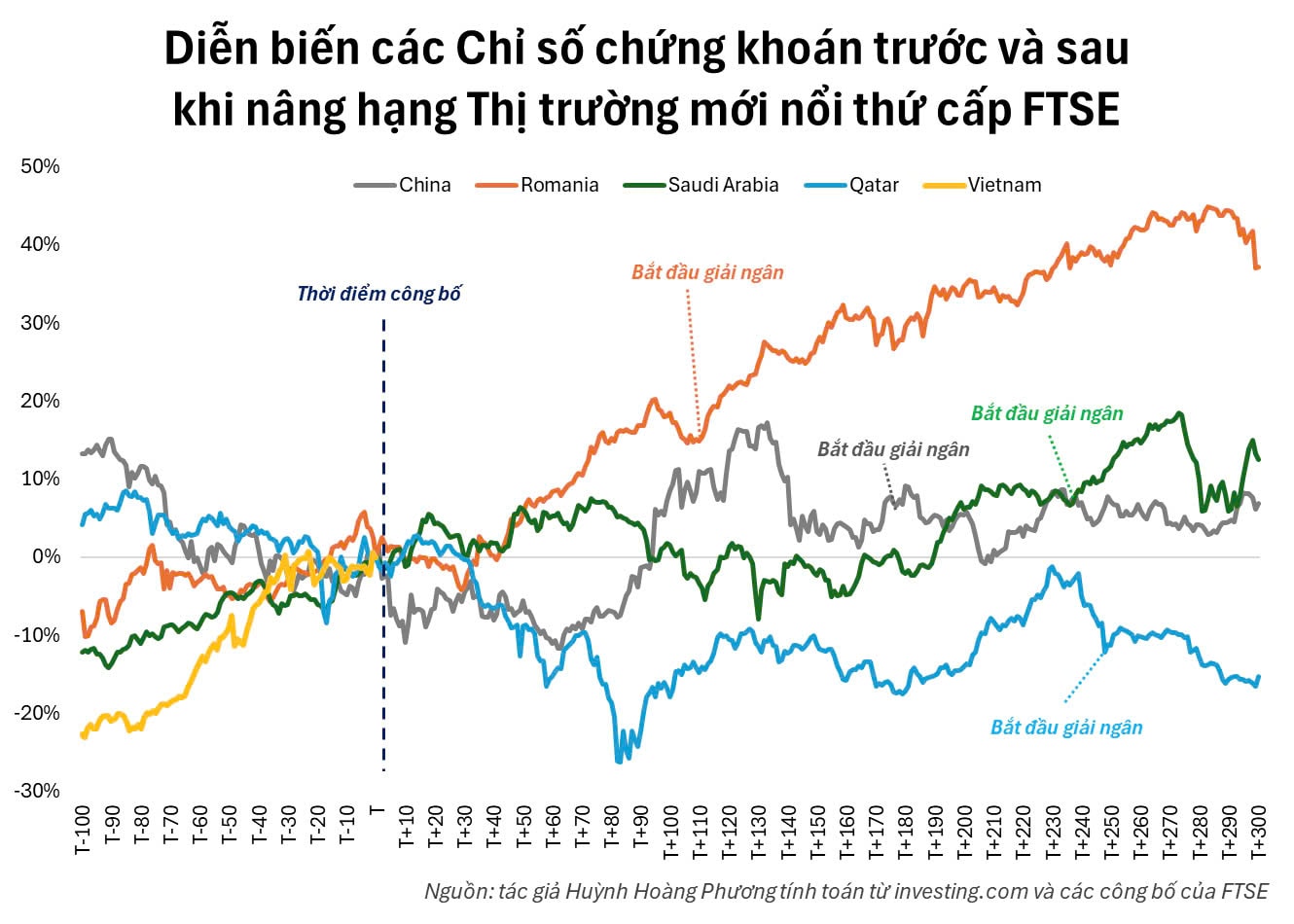

Nếu nhìn lại những thị trường từng đi trước – từ Trung Quốc, Saudi Arabia, Qatar cho tới Romania – có thể thấy “nâng hạng” không phải là chiếc đũa thần có thể đảo ngược được thị trường khi xu hướng vĩ mô hay triển vọng lợi nhuận doanh nghiệp niêm yết không ủng hộ. Nó là một cơn gió thuận, có thể giúp con thuyền đi nhanh hơn nếu mặt biển vĩ mô đang yên. Khi điều kiện cơ bản yếu kém, ngay cả tin vui nâng hạng cũng không đủ để cứu thị trường khỏi những cơn sóng ngược.

Trung Quốc là ví dụ điển hình. Thị trường này được FTSE Russell đưa vào nhóm Secondary Emerging Markets vào tháng 9/2018 – thời điểm tăng trưởng GDP đang giảm tốc mạnh về gần 6%/năm và cuộc chiến thương mại Mỹ - Trung lần thứ nhất bùng nổ từ tháng 07/2018. Hệ quả là chỉ số Shanghai Composite lao dốc hơn 10% chỉ 10 ngày sau khi được công bố nâng hạng. Tương tự, Saudi Arabia và Qatar trong giai đoạn được nâng hạng lại chịu ảnh hưởng lớn từ giá dầu khí. Ngoài ra, Qatar còn chịu tác động tiêu cực và chỉ số chứng khoán giảm mạnh hơn 20% bất chấp được nâng hạng khi giá năng lượng sụp đổ và khu vực vùng Vịnh rơi vào căng thẳng. Trong khi đó, Romania được nâng hạng vào tháng 9/2020 lại may mắn tận hưởng cơn “mưa tiền” toàn cầu trong đại dịch COVID-19 – thời điểm dòng vốn rẻ và thanh khoản dồi dào đã thổi bùng một chu kỳ tăng trưởng mạnh mẽ.

|

Chất xúc tác tích cực

Dẫu vậy, không thể phủ nhận rằng nâng hạng vẫn là một chất xúc tác tích cực. Ngay cả trong những bối cảnh khó khăn, thông tin nâng hạng vẫn góp phần duy trì kỳ vọng thị trường. Sau cú điều chỉnh mạnh, chứng khoán Trung Quốc đã hồi phục và đạt mức tăng hơn 10% so với thời điểm công bố nâng hạng, dù các căng thẳng Mỹ - Trung vẫn kéo dài đến tận đầu năm 2020. Romania là ví dụ tiêu biểu hơn cả. Việc được nâng hạng giúp thị trường chứng khoán Bucharest tăng tốc đáng kể với biến động thấp hơn trước, nhờ tâm lý nhà đầu tư cải thiện và dòng vốn ngoại làm chất xúc tác.

Đáng chú ý, các thị trường được nâng hạng thường diễn biến tích cực trong giai đoạn trước khi các quỹ bị động phân bổ theo thị trường mới nổi chính thức giải ngân. Đây là thời kỳ mà các quỹ chủ động thường “đi trước” – mua ròng sớm để đón đầu làn sóng dòng vốn thụ động sau đó.

Từ kinh nghiệm các thị trường đi trước, có thể rút ra một kết luận: nâng hạng là một cơn gió thuận, chứ không phải phép màu. Với nhà đầu tư trung và dài hạn, điều quan trọng vẫn là quay lại nền tảng – vĩ mô và tăng trưởng EPS – trước khi xem nâng hạng như cú hích cho định giá và dòng vốn.

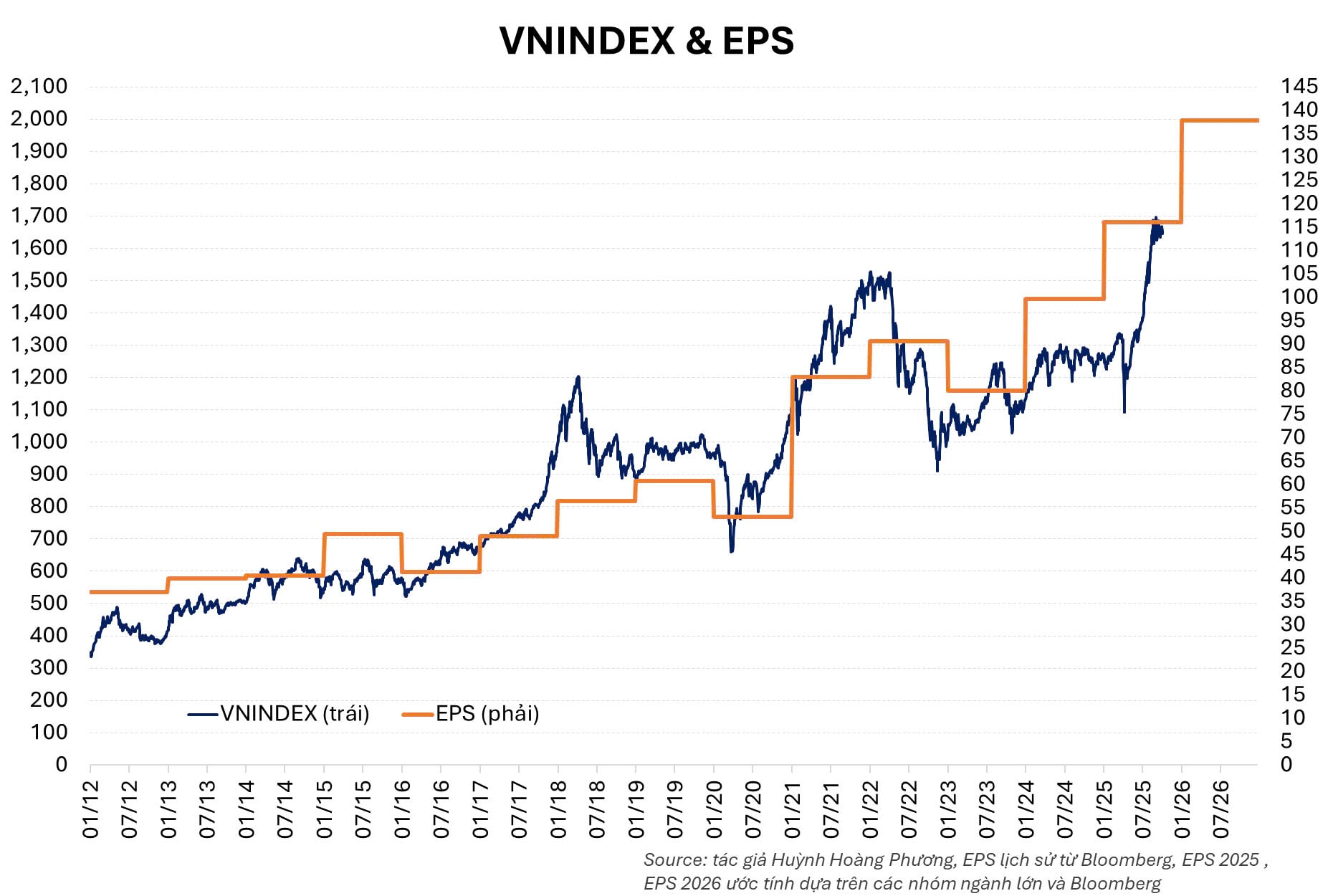

Vĩ mô và triển vọng EPS của thị trường Việt Nam

Với Việt Nam, bức tranh vĩ mô hiện tại vẫn sáng với với mục tiêu tăng trưởng GDP hơn 8% trong 2025 và có thể hơn 10% cho năm 2026. Dù thời gian gần đây, áp lực tỷ giá khiến khối ngoại liên tục bán ròng, song về trung và dài hạn, nền kinh tế vẫn duy trì mục tiêu tăng trưởng cao. Sự hỗ trợ từ chính sách tiền tệ dường như là điều khó tránh khỏi để hiện thực hóa mục tiêu tăng trưởng.

Thực tế, tăng trưởng tín dụng 9 tháng đầu năm đạt 13,37% – mức cao nhất kể từ năm 2015. Dự kiến, con số cả năm có thể chạm 19–20%, mức mở rộng mạnh nhất trong hơn một thập kỷ. Môi trường tín dụng mở rộng sẽ tiếp tục hỗ trợ hoạt động sản xuất – kinh doanh của doanh nghiệp niêm yết và duy trì thanh khoản tích cực cho thị trường chứng khoán trong năm 2025.

Tất nhiên, vẫn tồn tại một số rủi ro ngắn hạn như căng thẳng tỷ giá hay lo ngại về lạm phát trong tương lai. Tuy nhiên, theo quan điểm cá nhân của tôi, áp lực lạm phát hiện chưa phải mối lo chính, bởi yếu tố cầu nội địa vẫn trong giai đoạn phục hồi và giá hàng hóa toàn cầu có xu hướng hạ nhiệt. Trong bối cảnh đó, dự báo tăng trưởng lợi nhuận doanh nghiệp (EPS) năm 2025 đang được điều chỉnh lên cao dần (theo Bloomberg), trong khi mức tăng trưởng EPS năm 2026 có thể đạt trên 15%.

VN-Index hướng tầm nhìn đến 2026

Đà tăng mạnh của VN-Index trong chín tháng qua đã khiến upside ngắn hạn không còn quá lớn nếu chỉ nhìn vào mức tăng trưởng EPS dự kiến của năm 2025. Do đó, để tìm kiếm một bức tranh thị trường rộng mở hơn, nhà đầu tư cần hướng tầm nhìn sang năm 2026.

|

Năm 2026 được kỳ vọng là thời điểm dòng vốn ngoại từ các quỹ EM có thể bắt đầu giải ngân thực tế một cách đáng kể, song hành với nền tảng lợi nhuận doanh nghiệp tiếp tục đi lên (EPS dự kiến có thể tiếp tục tăng trên 15%). Trong mười hai tháng tới, VN-Index có thể trải qua những nhịp điều chỉnh khi upside ngắn hạn bị hạn chế hoặc các rủi ro vĩ mô ngắn hạn xuất hiện. Tuy nhiên, thị trường vẫn nằm trong một quỹ đạo tăng trưởng được nâng đỡ ba lớp: bởi vĩ mô ổn định, tăng trưởng EPS của doanh nghiệp và sau cùng là dòng vốn ngoại trở lại do nâng hạng.

Sự kết hợp giữa tăng trưởng nội tại của doanh nghiệp và hưởng lợi từ dòng vốn ngoại sẽ mở ra nhiều cơ hội đầu tư trung hạn hấp dẫn. Việc nâng hạng không phải là điểm kết thúc, mà là sự xác nhận cho tiềm năng và là cánh cửa mở ra một chu kỳ tăng trưởng mới, nơi sự chọn lọc kỹ lưỡng dựa trên nền tảng doanh nghiệp sẽ là chìa khóa thành công.