Dư nợ cho vay liên quan bất động sản đang chiếm bao nhiêu tại Techcombank?

Công ty chứng khoán Rồng Việt (VDSC) vừa có báo cáo phân tích về hoạt động kinh doanh của ngân hàng Techcombank (mã: TCB).

Theo đánh giá của VDSC, mặc dù không còn các khoản thu nhập bất thường, Techcombank vẫn tăng trưởng tích cực 20% vào năm 2019. VDSC ước tính tăng trưởng lợi nhuận năm 2020 của ngân hàng có thể đạt ít nhất 20%.

Tín dụng là động lực tăng trưởng chính

Thu nhập lãi thuần là động lực tăng trưởng chính của Techcombank năm 2019 với mức tăng 25,9% nhờ vào 1) Tăng trưởng cho vay khách hàng bật lên mức 44,3% (từ mức 15,9% trong nửa đầu năm) và cắt giảm một nửa số dư trái phiếu doanh nghiệp cùng với 2) cải thiện NIM từ 4,0% lên 4,3% chủ yếu từ giảm chi phí huy động vốn 32,5 điểm cơ bản.

Trong các ngân hàng VDSC theo dõi (không tính VietinBank), TCB là ngân hàng duy nhất giảm được chi phí vốn trong năm 2019. Chi phí huy động tiền gửi giảm từ 4,6% xuống còn 4,1%, nhờ vào việc cải thiện CASA thêm 4,5 điểm phần trăm lên 34,5% vào cuối năm 2019. Theo số liệu ngân hàng cung cấp, tổng chi phí vốn giảm được nhờ vào chính sách Zero fee là 1.263 tỷ đồng, đủ để bù đắp cho các chi phí thanh toán và hoàn tiền tương ứng.

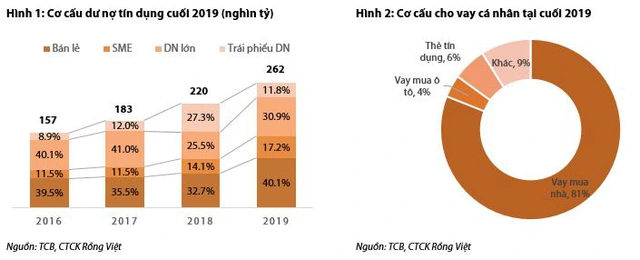

Dư nợ cho vay liên quan đến bất động sản (chủ đầu tư, nhà thầu và người mua nhà) chiếm 77,2% tổng tín dụng. Ngân hàng sẽ tiếp tục dịch chuyển dần các khoản vay cho chủ đầu tư và nhà thầu sang cho vay cá nhân mua nhà để ở với mục tiêu đẩy mạnh tăng trưởng cho vay mua nhà đạt ít nhất 35% trong năm 2020. Theo kế hoạch này, dư nợ cho vay mua nhà so với tổng dư nợ tín dụng có thể sẽ tăng lên mức 40% vào cuối 2020 từ mức 33,3% hiện nay.

VDSC cho rằng TCB sẽ có đủ khả năng thực hiện được mục tiêu này nhờ nền tảng vốn vững chắc (CAR theo chuẩn Basel 2 đạt 15,5% so với mức yêu cầu 8%) và thanh khoản lành mạnh (tỉ lệ LDR là 76,3% so với mức quy định tối đa 85%).

Với tiềm năng mở rộng mảng cho vay mua nhà – chủ yếu là kỳ hạn dài và có mức lãi suất vay cao, lợi suất tài sản dự kiến sẽ còn nhiều dư địa để mở rộng thêm. Mặt khác, điều này có thể bị bù trừ một phần bởi áp lực huy động vốn dài hạn để tài trợ cho vay mua nhà do tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã tăng khá nhanh từ 31,5% năm 2018 lên 38,4% năm 2019, rất gần với ngưỡng quy định hiện tại. Tóm lại, theo chuyên gia của VDSC, ngân hàng vẫn có khả năng tiếp tục mở rộng NIM, tuy nhiên tốc độ sẽ có xu hướng chậm lại trong thời gian tới.

Thu nhập ngoài lãi duy trì chủ yếu nhờ vào hoạt động bancassurance

Trong khi NIM có khả năng được mở rộng, ở mảng thu nhập ngoài lãi, TCB đã xây dựng được cơ cấu thu nhập dịch vụ đa dạng với thu phí từ thanh toán, bảo hiểm và dịch vụ trái phiếu đóng góp khá đồng đều.

Trong đó, phí bancassurance gần như là động lực tăng trưởng duy nhất của thu nhập dịch vụ trong năm 2019 với mức tăng 29% và đóng góp 28,6%. Trong khi đó, thu từ phí thanh toán giảm 10% do ngân hàng đẩy mạnh giao dịch trực tuyến mà không thu phí. Thu nhập dịch vụ khác giảm 7,8% do thu nhập từ tư vấn phát hành trái phiếu giảm 16,4% từ mức thu nhập cao đạt được năm 2018.

Nhìn chung, tổng thu nhập dịch vụ năm 2019 hầu như không đổi. VDSC kì vọng rằng tương tự như CASA và chi phí vốn, thu nhập từ mảng bancasssurance sẽ được hưởng lợi khi TCB đã thiết lập được khả năng gia tăng lượng khách hàng mới đều đặn nhờ vào các hoạt động ngân hàng số.

Thu nhập từ mua bán chứng khoán đầu tư, chứng khoán kinh doanh tăng mạnh 77,5%, nhưng do không còn thu nhập bất thường (trong khi ngân hàng ghi nhận lợi nhuận 894 tỷ từ hoạt động thoái vốn khỏi TechcomFinance trong năm trước đó) khiến cho thu nhập từ hoạt động khác có sự giảm nhẹ so với năm 2018.

CIR ấn tượng, chất lượng tài sản cải thiện

Theo VDSC, trong số những ngân hàng mà nhóm phân tích theo dõi, Techcombank là ngân hàng giữ lại được nhiều thu nhập hoạt động để làm lợi nhuận nhất, đạt tới 60%.

Lý do bởi hệ số CIR đứng ở mức 34,7% trong năm 2019 – đây vẫn là mức hiệu quả cao thứ hai trong các ngân hàng được theo dõi. Chi phí nhân viên tăng 32% trong khi số lượng nhân viên tăng 14%, được giải thích bởi sự dịch chuyển từ việc giới thiệu khách hàng cho đối tác bảo hiểm là Manulife sang hoạt động tư vấn bảo hiểm trực tiếp. VDSC kì vọng rằng việc chú trọng đầu tư vào công nghệ sẽ giúp TCB tiếp tục duy trì được vị thế dẫn đầu về hiệu quả hoạt động trong ngành.

Bên cạnh đó, tỉ lệ nợ xấu giảm 41,9 điểm cơ bản xuống 1,3%, trong khi tỷ lệ dự phòng bao nợ xấu tăng 9,7 điểm phần trăm lên 94,8%. Nợ đã xóa không đáng kể, chỉ còn tương đương một phần mười so với năm 2018, và chiếm 0,1% tổng dư nợ cho vay. Do chất lượng tài sản cải thiện đáng kể nên chi phí dự phòng giảm một nửa và chỉ chiếm 4,4% thu nhập hoạt động, thấp hơn đáng kể so với mức 10% năm 2018.