Đổi trái phiếu doanh nghiệp lấy bất động sản: Đừng quá chủ quan

Với tình trạng dòng tiền của doanh nghiệp bất động sản dần bị "vắt kiệt", trong khi trái phiếu phát hành trước đó dần đến hạn phải trả, thị trường đã được chứng kiến nhiều hình thức tái cấu trúc nợ khác nhau. Trong đó có việc chuyển đổi trái phiếu doanh nghiệp sang sản phẩm bất động sản.

Ghi theo thông báo của một doanh nghiệp bất động sản gửi đến khách hàng, có 2 lựa chọn nhằm bảo đảm an toàn cho trái chủ khi có giao dịch với doanh nghiệp.

Thứ nhất, nhà đầu tư sử dụng giá trị khoản thanh toán đến hạn để mua ngay các bất động sản và nhận chiết khấu 20% theo giá bán niêm yết của chủ đầu tư cho các khách hàng hiện hữu. Đối với khoản thanh toán chưa đến hạn, nếu nhà đầu tư có nhu cầu đặt mua bất động sản thì cũng áp dụng như trên.

Thứ hai, nhà đầu tư có khoản thanh toán đến hạn hoặc chưa đến hạn sử dụng khoản thanh toán để đầu tư các bất động sản của chủ đầu tư kèm theo cam kết mua lại, và chính sách ưu đãi lớn, giảm tới 50% theo giá bán niêm yết của chủ đầu tư.

Như vậy, đây là quy đổi bù trừ, nếu nhà đầu tư có tiền nhàn rỗi và thấy giá bất động sản hợp lý, có tiềm năng thì có thể chuyển sang bất động sản thay vì trái phiếu. Và tất nhiên, doanh nghiệp phát hành trái phiếu đã bắt đầu chấp nhận tình trạng chiết khấu tài sản là sản phẩm bất động sản.

Nếu chỉ nhìn đơn thuần, hoạt động "hàng đổi hàng" này hoàn toàn hợp lệ, ít rủi ro và có lợi cho cả đôi bên. Trong đó, doanh nghiệp có thể giảm lượng hàng tồn kho cũng như giảm gánh nặng tìm vốn để trả nợ trái phiếu.

Trái lại, nhà đầu tư lo lắng về thị trường trái phiếu doanh nghiệp có thể lập tức chuyển sang phương án đầu tư trên thị trường bất động sản. Thậm chí, niềm tin của nhà đầu tư được doanh nghiệp gia cố thêm bằng cam kết mua lại như đã nêu.

Hiện tại, không chỉ Việt Nam, hình thức “hàng đổi hàng” này cũng xuất hiện ở Trung Quốc và Hàn Quốc. Tại hai quốc gia này, trái chủ thường yêu cầu hoặc doanh nghiệp phát hành tự nguyện thực hiện thanh toán trái phiếu bằng sản phẩm hoặc dịch vụ của họ. Song, như đã biết, làn sóng vỡ nợ trái phiếu doanh nghiệp vẫn diễn ra tại Trung Quốc như thường. Đây còn được cho là một trong những nguyên nhân gây ra tình trạng "bong bóng bất động sản" tại quốc gia này.

Theo Luật sư Phạm Thanh Dạ Quỳnh, Đoàn luật sư Hà Nội, việc "hàng đổi hàng" vẫn có rủi ro, đặc biệt là rủi ro pháp lý, thanh khoản. Bởi lẽ, sản phẩm bất động sản được chiết khấu tới 50% là sản phẩm hình thành trong tương lai. Nếu quá chủ quan, nhà đầu tư có nguy cơ chuyển từ rủi ro trái phiếu sang một tài sản rủi ro khác.

"Trong trường hợp thủ tục, hồ sơ pháp lý của sản phẩm bất động sản không có vấn đề, nhà đầu tư có thể cân nhắc chuyển đổi như doanh nghiệp đề nghị. Tất nhiên, với việc thị trường bất động sản cũng đang có xu hướng trầm lắng, khoản chiết khấu mà doanh nghiệp đưa ra sẽ là một động lực để nhà đầu tư đưa ra quyết định", bà Quỳnh nói.

Tương tự, trong báo cáo mới đây của FiinRatings lưu ý, chất lượng tín dụng hay khả năng trả nợ của tổ chức phát hành cần phải được xác định cụ thể, trong đó lưu ý tới những yếu tố rủi ro mới như khi trái chủ được chuyển đổi sang sản phẩm bất động sản tương ứng nhưng yếu tố pháp lý dự án vẫn còn chưa chắc chắn.

Cũng theo FiinRatings, mặc dù hoạt động rút trước hạn của nhà đầu tư và mua lại trái phiếu đã phát hành gây không ít khó khăn về dòng tiền cho doanh nghiệp, điều này cũng đã góp phần giảm đáng kể áp lực từ số dư trái phiếu sẽ đáo hạn còn lại tại thời điểm hiện nay.

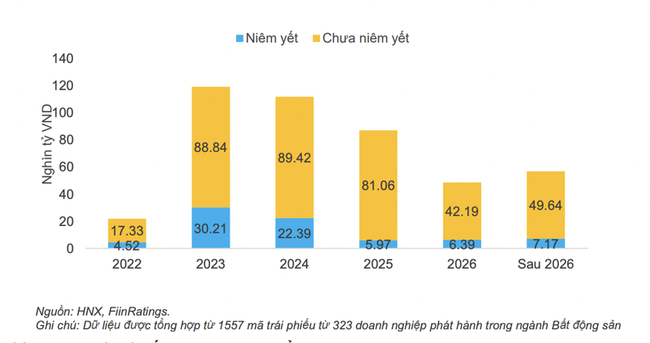

Số liệu cập nhật của FiinRatings cho thấy, tổng giá trị trái phiếu bất động sản sẽ đáo hạn sau ngày 15/11/2022 đến ngày 31/12/2022 chỉ còn ở mức 21,85 nghìn tỷ đồng.

Ngoài ra, tại báo cáo trước đó, FiinRatings lưu ý: "Chất lượng trái phiếu doanh nghiệp hiện nay không đáng ngại và không có tính rủi ro lan truyền hệ thống. Do đó, nhà đầu tư tham gia thị trường trái phiếu doanh nghiệp nên giữ bình tĩnh và sự tỉnh táo trước các thông tin nhiễu loạn được lan truyền, tránh việc bán tháo và cắt lỗ trái phiếu doanh nghiệp đang nắm giữ mà không đánh giá được sức khỏe tài chính của doanh nghiệp phát hành".