Bí ẩn BaovietBank

Trong hệ thống ngân hàng Việt, hiện nay vẫn còn khá nhiều ngân hàng nhỏ đang "sống", tuy nhiên, các thông tin liên quan đến hoạt động ngân hàng đều rất "bí ẩn". Trong số các ngân hàng này có BaovietBank.

[caption id="attachment_16854" align="aligncenter" width="700"] Ảnh minh họa.[/caption]

Ảnh minh họa.[/caption]

"Sống" trong im lặng

BaovietBank là ngân hàng có tuổi đời còn khá trẻ, khi mới được thành lập vào cuối năm 2008, thời điểm làn sóng đầu tư vào ngành ngân hàng ồ ạt hơn bao giờ hết.

Ngân hàng có vốn điều lệ ban đầu là 1.500 tỷ đồng, với các cổ đông sáng lập bao gồm Tập đoàn Bảo Việt (52%); CTCP Sữa Việt Nam - Vinamilk (8%) và CTCP Tập đoàn Công nghệ CMC (9,9%).

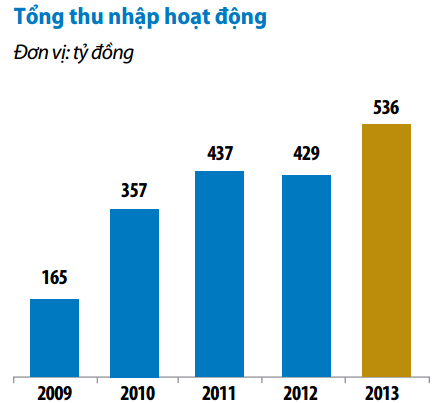

[caption id="attachment_16855" align="aligncenter" width="434"] Tổng thu nhập hoạt động của ngân hàng qua các năm. Nguồn: BVH[/caption]

Tổng thu nhập hoạt động của ngân hàng qua các năm. Nguồn: BVH[/caption]

Theo báo cáo kết quả kinh doanh công bố từ năm...2013, ngân hàng đạt lợi nhuận trước thuế 142 tỷ đồng, hoàn thành 147% kế hoạch, nguồn vốn huy động đạt 13.383 tỷ đồng, tăng 37% so với năm 2012, cho vay khách hàng đạt 7.957 tỷ đồng, tỷ lệ an toàn vốn tối thiểu CAR đạt 367,32%. Tính đến ngày 31/12/2013, tổng tài sản của BaoVietBank đạt 16.856 tỷ đồng, tăng 27% so với năm trước.

[caption id="attachment_16853" align="aligncenter" width="431"] Lợi nhuận ngân hàng qua các năm. Nguồn: BVH[/caption]

Lợi nhuận ngân hàng qua các năm. Nguồn: BVH[/caption]

Đến tháng 9/2014, BaovietBank hoàn thành việc chào bán cổ phiếu riêng lẻ để tăng vốn điều lệ đợt 1 từ 3.000 tỷ lên 3.150 tỷ đồng, do đó, tỷ lệ sở hữu của BVH tại ngân hàng đã giảm từ 52% xuống 49,52%. Theo đó, BaoVietBank không còn là công ty con của tập đoàn và chỉ còn là công ty liên kết. Tuy vậy, BaovietBank vẫn mang thương hiệu, logo của tập đoàn Bảo Việt.

Từ đó tới nay, mọi thông tin về hoạt động của ngân hàng này như lợi nhuận, tổng tài sản, cổ tức cũng biến mất. Ngoài ra, thông tin về việc ai đã mua số cổ phiếu phát hành thêm này cũng cũng không được ngân hàng công bố rộng rãi ra thị trường.

Một loạt cổ đông lớn "âm thầm" thoái vốn

Như đã nói ở trên, BaovietBank có ba cổ đông sáng lập bao gồm Tập đoàn Bảo Việt (52%); CTCP Sữa Việt Nam - Vinamilk (8%) và CTCP Tập đoàn Công nghệ CMC (9,9%).

Về cổ đông lớn nhất là Tập đoàn Bảo Việt hiện nay chỉ còn nắm 49,52% do ngân hàng tăng vốn điều lệ, khoản đầu tư của tập đoàn vào BaovietBank hiện vẫn giữ nguyên ở mức 1.560 tỷ đồng.

Tuy nhiên, hai cổ đông còn lại của ngân hàng đã dần thoái vốn trong vài năm vừa qua. Cụ thể, tại báo cáo tài chính hợp nhất quý I/2011 của CMC, khoản đầu tư dài hạn trị giá 148,5 tỷ đồng vào BaovietBank đã "biến mất" trong khi không hề có thông tin gì về giao dịch này từ phía công ty.

Mới đây nhất, trong BCTC hợp nhất năm 2015 của Vinamilk, khoản mục phải thu khác liên quan đến khoản đầu tư tài chính ghi nhận gần 448 tỷ đồng. Trong đó, phần giải trình của khoản mục này nêu rõ, đây là khoản nhận trả trước từ một bên thứ ba về việc chuyển nhượng trong tương lai khoản đầu tư của doanh nghiệp vào BaoVietBank. Đồng thời phần giải trình cũng nếu rõ, tại ngày báo cáo việc chuyển nhượng này vẫn chưa hoàn tất.

Việc thực hiện ghi nhận vào khoản mục phải trả ngắn hạn khác cho thấy Vinamilk có thể sẽ thực hiện việc chuyển nhượng này trong thời gian tới.

Một cổ đông lớn khác của BaovietBank là CTCP Khách sạn & Dịch vụ Đại Dương, do ông Hà Văn Thắm làm chủ tịch lúc bấy giờ, cũng đã thoái toàn bộ vốn khỏi BaovietBank trong năm 2013. Báo cáo tài chính hợp nhất quý II/2013 cho thấy, doanh nghiệp này đã thoái tổng số vốn 159,5 tỷ đồng khỏi ngân hàng.

Việc một loạt các cổ đông lớn thoái toàn bộ cổ phần tại BaovietBank trong thời gian qua làm giấy lên câu hỏi, vậy ai là người đã chi hàng trăm tỷ đồng để rót vốn vào ngân hàng này? Ai là người chủ mới của BaovietBank?

Có lẽ, đây sẽ là một trong những vấn đề được cổ đông quan tâm tại ĐHĐCĐ thường niên Tập đoàn Bảo Việt sắp diễn ra tới đây.

Theo Bizlive