143.000 đồng, 150.000 đồng hay 100.000 đồng là mức giá phù hợp của Vietjet?

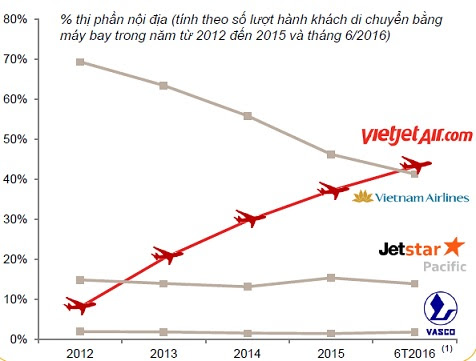

Thị trường rất ưa thích hãng Hàng không tư nhân 4 năm tuổi nhưng chiếm đến 43,1% thị phần nội địa, vượt qua hãng hàng không Quốc gia Việt Nam (HVN) với số lượng máy bay chỉ bằng 45% so với HVN.

Trong trường hợp tính thêm cả thị phần của Jetstar Pacific (do Vietnam Airlines hiện đang sở hữu gần 70% Jetstar Pacific) thì kết quả định giá Vietjet Air sẽ điều chỉnh về mức 116.700 đồng/cổ phần.

Còn có mức giá kỳ vọng lớn hơn nữa

Trước báo cáo của Bảo Việt, ông Phạm Ngọc Thạch - Trưởng phòng Môi giới khách hàng cá nhân 6 CTCP Chứng khoán Sài Gòn SSI từng đưa ra một mức giá kỳ vọng cao hơn nữa cho VJC, đó là 150.000 đồng.

Theo chuyên gia này, thị trường chắc chắn sẽ rất ưa thích hãng Hàng không tư nhân 4 năm tuổi nhưng chiếm đến 43,1% thị phần nội địa, vượt qua hãng hàng không Quốc gia Việt Nam (HVN) với số lượng máy bay chỉ bằng 45% so với HVN nhờ hàng loạt chiến dịch marketing tích cực đánh vào tầng lớp khách hàng: “chưa từng đi máy bay” và hành khách từ phương tiện truyền thống là xe lửa, xe đò và tàu thuỷ nhờ lợi thế về tốc độ và tiết kiệm thời gian.

Ông Thạch cũng cho rằng với con số lợi nhuận trên mỗi cổ phần (EPS) năm 2016 của Vietjet 8.726 đồng/cp thì với mức giá ngày đầu chào sàn 90.000 đồng/cp, hãng hàng không bikini đang có PE quanh mức 10,3 lần, thấp hơn Vietnam Airline và thấp hơn trung bình ngành hàng không giá rẻ (Virgin Australia, SpiceJet, Norwegian và Ryan Air).

Cũng có một sự yêu thích với Vietjet khi bỏ ra gần 135 tỷ đồng để đầu tư vào VJC nhưng CTCK Tp.Hồ Chí Minh (HSC) đưa ra một mức giá khiêm tốn hơn: 100.000 đồng/cp. HSC cho rằng năm 2017, Vietjet ước đạt LNTT 3.000 tỷ đồng (tăng trưởng 30%), ước tính EV/EBITDAR là 3,23 lần và P/E là 10,6 lần trên giá tham chiếu niêm yết là 88.800đ/cp.

HSC nhận thấy một số động lực hỗ trợ giá cổ phiếu như:

(1) Vietjet là hãng hàng không giá rẻ hàng đầu tại Việt Nam trong khi đó ngành hàng không của Việt Nam vẫn đang trong giai đoạn đầu của chu kỳ tăng trưởng dài hạn với dự báo tốc độ tăng trưởng trung bình của lượng hành khách là 14%/năm;

(2) công tác quản lý chi phí hiệu quả - CASK ex fuel của Vietjet thấp hơn 16% so với mức bình quân của các hãng hàng không tại Châu Á;

(3) tiềm năng lớn cho cải thiện doanh thu phụ trợ trên mỗi hành khách – doanh thu phụ trợ trên mỗi hành khách của Vietjet chỉ tương đương 30% mức bình quân của các hãng hàng không thế giới;

(4) kế hoạch mở rộng mạnh –Vietjet dự kiến sẽ tăng gấp đôi công suất trong 3 năm tới.

Tuy nhiên, HSC cũng lưu ý rằng Vietjet sẽ bị ảnh hưởng tiêu cực từ sự gia tăng của giá nhiên liệu và CTCK này dự báo giá dầu WTI sẽ tăng lên mức bình quân 60USD/thùng trong năm nay. Hơn nữa, chi phí cất hạ cánh đối với các chuyến bay nội địa có thể tăng thêm 43% trong năm 2017.

Theo Trí thức trẻ