TCT Sông Đà trước thềm IPO

Nợ phải trả trên vốn điều lệ của TCT Sông Đà hiện ở mức cao, bên cạnh hoạt động kinh doanh chưa thực sự đem lại hiệu quả.

Vào ngày 25/12, Tổng công ty Sông Đà (TCT Sông Đà) sẽ bán đấu giá cổ phần lần đầu ra công chúng (IPO) với lượng chào bán 219,6 triệu cổ phiếu, tỷ lệ 48,82% vốn. Giá khởi điểm 11.000 đồng/cp, tương ứng lượng tiền thu về tối thiểu 2.416 tỷ đồng.

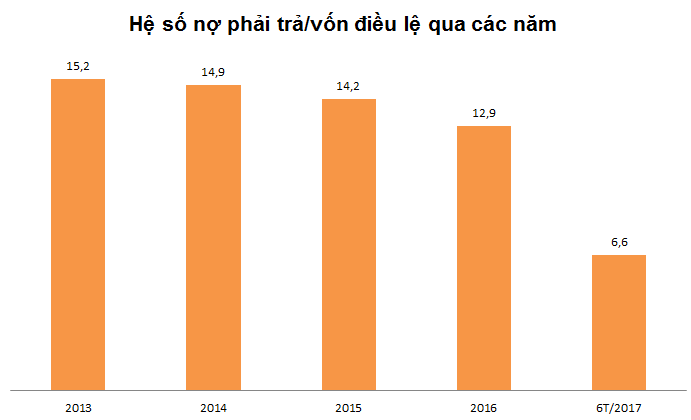

Nợ vượt quá 3 lần vốn điều lệ

Tại Báo cáo tài chính 6 tháng đầu năm của công ty mẹ Tổng công ty Sông Đà, hệ số nợ phải trả/vốn điều lệ lên tới 6,6 lần. Tổng vốn vay và nợ thuê tài chính là 6.845,5 tỷ đồng, chiếm 55% tổng nợ phải trả.

Theo thông tư 242/2009 về thi hành quy chế quản lý tài chính của công ty nhà nước và quản lý vốn nhà nước đầu tư vào doanh nghiệp, các tập đoàn, tổng công ty nhà nước không được có hệ số nợ phải trả trên vốn điều lệ vượt quá 3 lần. Nếu vượt quá, đơn vị phải báo cáo với đại diện chủ sở hữu nhà nước xem xét quyết định.

Đây không phải kỳ báo cáo đầu tiên mà TCT Sông Đà có hệ số nợ phải trả/vốn điều lệ cao ngất ngưởng như vậy. Trong suốt giai đoạn 2013 - 2016, hệ số này của TCT dao động quanh mức 13 - 15 lần.

Nợ phải trả chiếm tỷ trọng 80% tổng nguồn vốn hàng năm của TCT. Do phải tài trợ các khoản phải thu khá lớn nên tỷ trọng các khoản phải thu có xu hướng tăng, từ 81,4% lên 82,2% tổng nguồn vốn giai đoạn 2014 - 2016.

Hiệu quả kinh doanh thấp

Trong 6 tháng đầu năm, công ty mẹ TCT Sông Đà đạt doanh thu 811,3 tỷ đồng, lợi nhuận sau thuế 18,2 tỷ đồng. Trong khi doanh thu giảm 44% so với cùng kỳ năm trước thì lợi nhuận sau thuế đạt 18,2 tỷ đồng, tăng 47%. Sự tăng trưởng của lợi nhuận đến từ việc giảm chi phí lãi vay, tức giảm 58%.

Là doanh nghiệp có quy mô doanh thu vài chục nghìn tỷ đồng nhưng hiệu quả kinh doanh của TCT Sông Đà không thực sự cao. Hệ số lợi nhuận/doanh thu ở mức thấp: năm 2014 là 1%, năm 2015 là 3% và được cải thiện lên 6% vào năm 2016. Tuy nhiên, trong 6 tháng đầu năm 2017, hệ số này chỉ còn 2%.

Quy mô doanh thu của TCT Sông Đà cũng đã giảm trong năm 2016 và dự kiến giảm ở năm 2017. Một phần lý do có thể kể đến là công ty đang thực hiện tái cấu trúc, thoái vốn nhà nước tại nhiều công ty con, công ty liên kết. Đơn cử, năm 2014, TCT có 44 công ty con hợp nhất nhưng tới năm 2016, con số này chỉ còn 16. Tuy nhiên, công ty vẫn còn nhiều khoản đầu tư tài chính tại 10 công ty khác.

Hướng đi trong tương lai: tổng thầu xây lắp + ngành điện

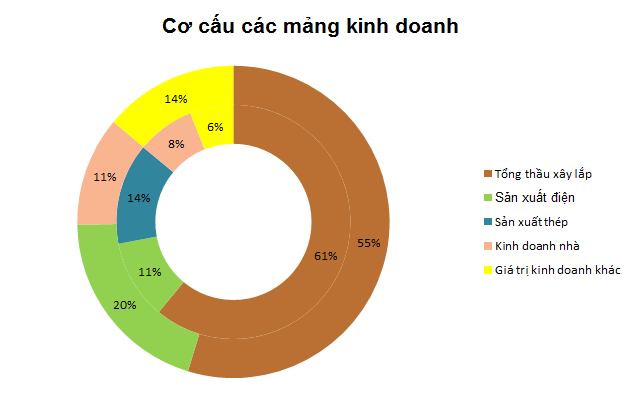

TCT Sông Đà có 3 lĩnh vực kinh doanh chính: tổng thầu xây lắp, sản xuất kinh doanh điện và ngành bất động sản. Trong đó, tổng thầu xây lắp chiếm trên 50% tổng giá trị sản xuất kinh doanh, chủ yếu là xây lắp các công trình thủy điện.

Doanh thu từ sản xuất điện của TCT cũng tăng từ 11% lên 20% vào năm 2016. Giai đoạn 2014 - 2016, TCT Sông Đà hoàn thành đầu tư và đưa vào vận hành 5 nhà máy thủy điện: Xêkaman 1, Nậm He, Tô Buông, Hà Tây, Đăk lô với tổng công suất 345 MW. Do đó, TCT vận hành 21 nhà máy thủy điện với tổng công suất 1.156 MW.

[caption id="attachment_78221" align="aligncenter" width="627"] Cơ cấu các năm 2015 (vòng tròn nhỏ) và năm 2016 (vòng tròn lớn)[/caption]

Cơ cấu các năm 2015 (vòng tròn nhỏ) và năm 2016 (vòng tròn lớn)[/caption]

Lịch sử phát triển của TCT Sông Đà gắn liền với các công trình thủy điện, công nghiệp và giao thông trọng điểm của đất nước như Thủy điện Thác Bà, Hòa Bình, Trị An, Vĩnh Sơn, đường dây 500 KV Bắc - Nam, Cao tốc Láng - Hòa Lạc, đường Hồ Chí Minh... TCT Sông Đà chiếm khoảng 85% thị phần trong nước về xây dựng thủy điện.

Tuy nhiên giai đoạn 2014 - 2016, hầu hết các công trình thủy điện lớn trong nước thuộc thế mạnh của TCT đã kết thúc. Công ty đánh giá tiềm năng cho phát triển công trình thủy điện không còn nhiều, định hướng đến năm 2030 phát triển nguồn điện từ năng lượng tái tạo nên cần gia tăng điện năng sản xuất từ nguồn năng lượng tái tạo trong cơ cấu nguồn điện.

Do đó, trong định hướng phát triển, TCT sẽ tái cấu trúc và tập trung vào 2 ngành kinh doanh chính, gồm Tổng thầu xây lắp và ngành điện, thoái vốn khỏi những khoản đầu tư tài chính khác không hiệu quả.

Theo Khổng Chiêm - NDH