Quý II/2017: Cổ phiếu xi măng kẻ lao dốc, người tăng vọt

Báo cáo kết quả kinh doanh quý II và 6 tháng đầu năm 2017 của ngành xi măng có những kết quả trái chiều.

HT1 giảm lãi vì lỗ tài chính

Trong quý II/2017, doanh thu bán hàng của CTCP Xi măng Hà Tiên 1 (mã HT1) không tăng so với cùng kỳ năm 2016 và ở mức 2.152 tỷ đồng.

Trong khi đó, lợi nhuận từ hoạt động tài chính lỗ nặng tới 156 tỷ đồng, nguyên nhân chi phí tài chính tăng vọt lên 160 tỷ đồng, so với cùng kỳ năm 2016 chỉ 66 tỷ đồng. Do đó, lãi ròng giảm một nửa so với cùng kỳ năm 2016 và ở mức 115 tỷ đồng trong quý II/2017.

Hoạt động tài chính lỗ lã cũng kéo theo lợi nhuận sau thuế nửa đầu năm 2017 giảm tới 40% so với cùng kỳ năm 2016 và ở mức 223 tỷ đồng, mặc dù doanh thu lũy kế có tăng nhẹ so với cùng kỳ năm 2016 và đạt 4.049 tỷ đồng.

Năm 2017, HT1 dự kiến doanh thu ở mức 10.116 tỷ đồng, lợi nhuận trước thuế ở mức 797 tỷ đồng.

Giá cổ phiếu HT1 giảm gần 20% về mức 18.200 đồng/cổ phần phiên 28/7, so với mức giá kết thúc quý I/2017 là 22.200 đồng/cổ phần.

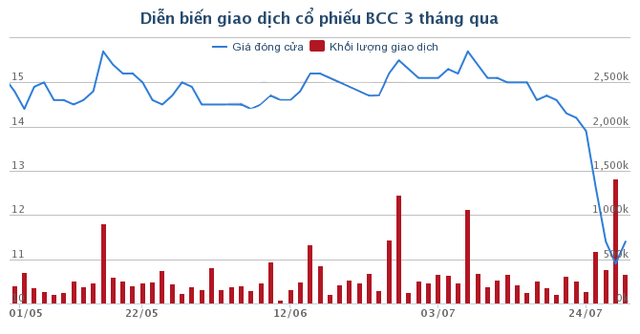

BCC lỗ quý II vì chi phí tăng

CTCP Xi măng Bỉm Sơn (mã BCC) ghi nhận lỗ trong quý II/2017 khi doanh thu giảm 13% so với cùng kỳ năm 2016 và đạt 980 tỷ đồng.

Trong khi đó, các chi phí gia tăng, cụ thể chi phí khác tăng 137%, chi phí bán hàng tăng 55%, chi phí tài chính tăng 29% khiến BCC lỗ hơn 39 tỷ đồng, trong khi quý II/2016 lãi đến 98 tỷ đồng.

Lũy kế 6 tháng đầu năm, BCC vẫn lỗ 25 tỷ đồng (cùng kỳ năm năm 2016 lãi ròng 119 tỷ đồng) do chi phí tăng, doanh thu cũng giảm hơn 13% so với cùng kỳ năm 2016 và đạt 1.909 tỷ đồng.

Năm 2017, BCC đặt chỉ tiêu doanh thu 4.233.6 tỷ đồng. Lợi nhuận trước thuế ở mức 261 tỷ đồng.

Với kết quả như trên, thị giá của BCC đang ở mức 11.400 đồng/cổ phần, giảm 28% so với mức 16.000 đồng/cổ phần khi kết thúc quý I/2017.

Ngược chiều: CCM lãi tăng 7,6 lần, thị giá gấp 2 lần

CTCP Khoáng sản và Xi măng Cần Thơ (mã CCM) công bố con số lợi nhuận cao nhất từ khi niêm yết năm 2008 đến nay là 25,3 tỷ đồng trong quý II/2017.

Trong quý này, CCM đạt 180 tỷ đồng doanh thu, gấp hơn 2 lần so với cùng kỳ năm ngoái. Tỷ trọng giá vốn hàng bán giảm nên lãi gộp tăng trưởng tới 133% đạt gần 28 tỷ đồng.

Doanh thu từ hoạt động tài chính đạt 8,5 tỷ đồng, tăng mạnh so với con số hơn 58 triệu đồng quý II/2016. Trong khi các khoản chi phí chỉ tăng nhẹ, giúp cho lợi nhuận sau thuế tăng 7,6 lần lên mức 25 tỷ đồng, so với 2,9 tỷ đồng trong quý II/2016.

Theo CCM, nguyên nhân lợi nhuận tăng trưởng mạnh là do trong kỳ các công ty con hoạt động hiệu quả, trong đó công ty TNHH MTV Xi măng Cần Thơ Hậu Giang lãi ròng 15,7 tỷ đồng.

Lũy kế 6 tháng đầu năm 2017, CCM đạt hơn 337 tỷ đồng doanh thu thuần tăng 131% so với cùng kỳ, lợi nhuận sau thuế đạt 42 tỷ đồng cao gấp hơn 9 lần cùng kỳ năm trước.

Được biết năm 2017, CCM đặt mục tiêu doanh thu 760 tỷ đồng và 33,2 tỷ đồng lợi nhuận trước thuế. Như vậy, 6 tháng đầu năm 2017, CCM đã vượt kế hoạch lợi nhuận cả năm.

Giá cổ phiếu CCM leo dốc dựng đứng liên tục từ mức 19.800 đồng/cổ phần ngày 11/7 lên mức 40.000 đồng/cổ phần ngày 28/7. Một mức giá ngoạn mục khi giá cổ phiếu CCM chỉ xoay quanh mệnh giá trong năm 2016 và những tháng đầu năm 2017.

CCM cũng là cổ phiếu gây kinh hoàng cho nhà đầu tư khi thị giá leo dốc từ 10.300 đồng/cổ phần (tháng 9/2014) lên thẳng đứng 43.000 đồng/cổ phần vào tháng 1/2015 và lao dốc không phanh xuống mức 7.500 đồng/cổ phần ngày 19/6/2015.