Nỗi khổ OGC

Là một Tập đoàn lớn, có khá nhiều dự án địa ốc cùng các lĩnh vực hoạt động khác, nhưng CTCP Tập đoàn Đại dương (Ocean Group, mã chứng khoán OGC - HoSE) hiện vẫn đang nằm trong top những cổ phiếu có thị giá thấp nhất trên sàn chứng khoán.

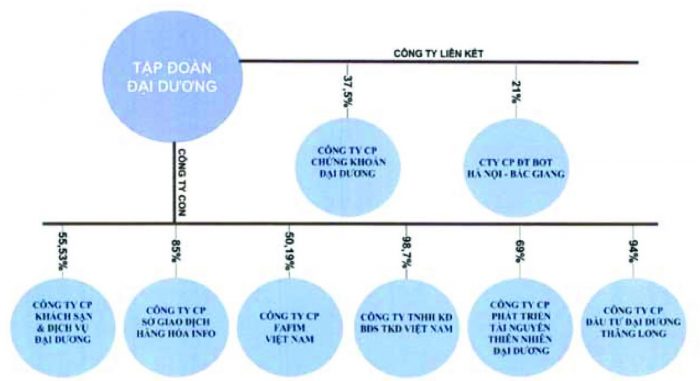

Các Cty con và liên kết của OGC tới cuối 2016 (BCTN 2016)[/caption]

Các Cty con và liên kết của OGC tới cuối 2016 (BCTN 2016)[/caption]

Giá cổ phiếu ngang giá rau

Cổ phiếu Ocean Group lên sàn chứng khoán năm 2010, giá đóng cửa phiên chào sàn là 36.000đ/cp. Ở thời điểm hiện tại, giá cổ phiếu OGC đang đạt 2.170 đồng/cp. Nhiều nhà đầu tư nói rằng, theo thị giá này phải 3 cổ phiếu OGC mới mua được 1 ly trà đá và 1 cổ phiếu OGC mới có thể ngang giá sức mua một mớ rau.

Thị giá tuột dốc thảm hại là nỗi đau của OGC. Đau hơn, kể từ 2014 khi sự việc nguyên Chủ tịch Tập đoàn Đại Dương Hà Văn Thắm bị khởi tố, kéo theo 1 thành viên chủ lực tập đoàn là OceanBank nợ mất vốn khủng bị Ngân hàng Nhà nước mua lại 0 đồng, để lại các khoản nợ chồng chéo, OGC vẫn đang phải tái cấu trúc doanh nghiệp một cách vật vã. Trong đó, theo Tập đoàn, việc giảm sút thương hiệu đã làm bất lợi cho Công trong việc huy động vốn và tạo niềm tin từ các tổ chức tín dụng cũng như các đối tác.

Tuy nhiên, chưa bàn đến hoạt động kinh doanh vật vã của OGC trong 2016 và hiện tại ra sao, chỉ riêng việc giá cổ phiếu về ngang giá mua rau hành cũng đã giúp OGC có những thời khắc nhen nhóm lạc quan.

Trong 6 tháng 2017, cổ phiếu OGC không được hưởng lợi nhiều từ những tháng ngày bình yên và đẹp đẽ của VN-Index, song lại được hưởng lợi từ những “tin đồn” tạo hiệu ứng về “đối tác X, Y”… đang có mục tiêu thâu tóm OGC ở gần đáy. Theo đó, giá đáy của OGC khoảng mức 1.4, đi ngang 2.2, đã tăng vọt lên… 3.130đ/cp. Khối lượng giao dịch thành công trong tháng 7 khá ổn định với khớp lệnh trung bình 10 phiên đạt trên 10.000 cp. So với cái bóng đầy hào quang vàng son của chính mình, có dòng tiền vào ra với OGC đã là một chứng thực “doanh nghiệp đang sống”.

Tái cấu trúc với đầy gánh nặng

Trong khi nhiều nhà đầu tư vẫn đang quan sát xem OGC “cựa quậy” với các hệ lụy quá khứ ra sao, thì OGC tiếp tục còng lưng trả nợ và bù lỗ. Năm 2016, Tập đoàn kinh doanh âm 794,2 tỷ đồng lợi nhuận trước thuế, tỷ lệ phần trăm so với kế hoạch đạt -952%. Cuối quý I/2017, DN lỗ lũy kế 2.475 tỷ đồng. Ở quý II/2017, OGC vừa công bố tổng lỗ lũy kế cuối kỳ 30/6/2017 là 2.762 tỷ đồng, tương đương 90% vốn điều lệ, dù xét riêng từng quý không lũy kế lỗ, OGC đã bắt đầu có lãi nhỏ.

Theo báo cáo của OGC, nguyên nhân lỗ chủ yếu của Ocean Group là do trích lập dự phòng các khoản phải thu khó đòi, ghi nhận vào chi phí quản lý doanh nghiệp. Đến cuối quý I, OGC có gần 4.700 tỷ đồng phải thu ngắn hạn và đã trích lập dự phòng 2.964 tỷ đồng - tăng 220 tỷ so với đầu năm. Bên cạnh đó, công ty còn có gần 1.700 tỷ đồng phải thu dài hạn, đã trích lập dự phòng 909 tỷ đồng - tăng 55 tỷ đồng so với đầu năm.

Tổng nợ phải trả tại thời điểm 30/6 là 4.823 tỷ đồng, tương đương 84% tổng tài sản. Vốn chủ sở hữu của OCG cùng thời điểm là hơn 900 tỷ đồng. Mặc dù ông Lê Quang Thụ - Chủ tịch HĐQT khẳng định 1 trong những mục tiêu của OCG là không để DN âm vốn chủ sở hữu, song tổng nợ phải trả đang gấp 5,3 lần vốn chủ sở hữu cuối kỳ. Với thị giá tuột dốc và chưa thấy có động lực nào để lên giá, vốn chủ sở hữu của OGC đang được dự báo sẽ trên đà trượt xuống còn 600 tỷ đồng. Tỷ số nợ/vốn chủ sở hữu theo đón sẽ tiếp tục tăng lên khiến “đại dương nợ” của OGC càng khó thấy bờ.

Bất động sản “bất động”

Bên cạnh dòng tiền đổ vào cổ phiếu OGC ở 1 số thời điểm vì nhiều nguyên do, nếu không tính lỗ lũy kế và các khoản dự phòng quá lớn, OGC vốn có cốt lõi kinh doanh bất động sản, vẫn còn 1 số tài sản được xem như nền tảng lớn để thực thi tái cấu trúc trong dài hạn. Trong đó, theo BCTN 2016, DN đang có tới 11 dự án địa ốc, 1 số đã hoàn thành giải phóng mặt bằng, 1 dự có vốn đầu tư 94 tỷ đang thương lượng đàm phán để chuyển nhượng. Các dự án này phần lớn còn lại chưa thể lập tức tính chuyển nhượng hoặc mang về doanh thu phát triển và phân phối để hạch toán trong các kỳ kế toán tới, vẫn là tài sản “bất động” chỉ có cơ hội chuyển hóa thành tiền khi OGC tìm được nguồn vốn tài trợ, hợp tác đầu tư. Đây là bài toán “con gà quả trứng” khá khó giải với OGC trong bối cảnh như chính DN phân tích, các tổ chức tín dụng và đối tác khó đặt niềm tin. Một hoặc vài nguồn lực mới với tiếng nói chi phối mới tại DN mới là “cây gậy” hy vọng.

Vấn đề là các đối tác tương lai nếu nhìn vào OGC lúc này, có thực sự dũng cảm để đặt niềm tin hay không, khi ý kiến của kiểm toán trong kỳ báo cáo tài chính lẫn báo cáo thường niên vẫn “ngoại trừ” hàng loạt khoản kê với quan điểm Tập đoàn chưa chứng minh được khả năng thu hồi nợ, khả năng chứng thực các giao dịch và điều chỉnh hồi tố dự phòng với con số hàng trăm tỷ đồng? Niềm tin với OGC lúc này liệu có phải vẫn là xa xỉ?