Ngân hàng giảm lãi suất tiết kiệm thấp chưa từng có

Lãi suất huy động vẫn tiếp tục giảm nhanh và mạnh khiến nhiều người gửi tiền bị sốc. Gửi tiết kiệm kỳ hạn 1-2 tháng tại Vietcombank về mức thấp nhất lịch sử tại Vietcombank hiện chỉ nhận lãi suất 2,2%/năm. Nhiều ngân hàng tư nhân cũng niêm yết mức lãi suất ở mức rất thấp so với lịch sử.

|

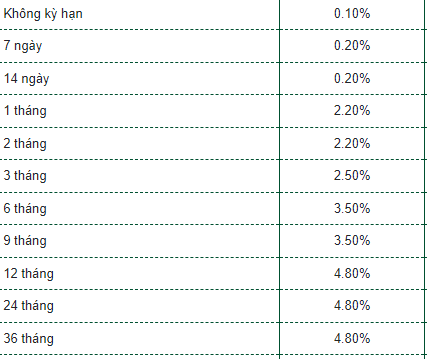

| Bảng lãi suất Vietcombank ngày 11/12 (ảnh: Ngọc Mai). |

|

|

Vietcombank vẫn giữ nguyên lãi suất kỳ hạn 12-24 tháng là 4,8%/năm. Đây cũng là mức cao nhất tại nhà băng này.

Ngân hàng BIDV cũng thông báo chính thức giảm lãi suất huy động 0,1% các kỳ hạn từ 1-11 tháng từ hôm nay. Theo biểu lãi suất huy động trực tuyến, kỳ hạn 1-2 tháng còn 3,1%/năm, 3-5 tháng còn 3,4%/năm. Kỳ hạn 6-11 tháng chỉ còn 4,4%/năm, 12-36 tháng giữ nguyên 5,3%/năm.

2 ngân hàng còn lại nhóm quốc doanh Vietinbank, Agribank cũng có mức lãi suất tiết kiệm cao nhất chỉ 5,3%/năm.

Kể từ đầu tháng 12, ngoài nhóm ngân hàng quốc doanh, có đến hàng chục ngân hàng tư nhân giảm lãi suất tiết kiệm về mức dưới 6%/năm áp dụng cho kỳ hạn 12 tháng như: HDBank, Techcombank, Eximbank, KienLongBank, SCB, PGBank, MB, MSB, NamA Bank...

Cá biệt có nhóm ngân hàng tư nhân cũng ghi nhận mức lãi suất rất thấp. Cụ thể, ngân hàng ABBank giảm lãi suất huy động ở tất cả các kỳ hạn còn lại xuống mức thấp kỷ lục. Lãi suất ngân hàng kỳ hạn 1 và 2 tháng giảm mạnh 0,5% chỉ còn 3,2%/năm và 3,3%/năm. Kỳ hạn 3-5 tháng cùng giảm 0,4% còn 3,5%/năm.

Đối với lãi suất tiền gửi kỳ hạn 7 tháng, ABBank điều chỉnh giảm 0,2% còn 5%/năm, 8 tháng giảm 0,3% còn 4,9%/năm, 9-11 tháng giảm 0,4% còn 4,5%/năm.

Như vậy, so với đầu năm 2023, mặt bằng lãi suất huy động hiện đã giảm một nửa.

Mặc dù lãi suất tiết kiệm giảm kỷ lục nhưng lãi suất cho vay ra vẫn còn cao. Nhiều ngân hàng cho vay vẫn duy trì mức trên 10%/năm trung và dài hạn. Theo đó, việc lãi suất cho vay cao là một trong những nguyên nhân khiến tăng trưởng tín dụng chậm.

Mới đây, báo cáo tại hội nghị tín dụng với Thủ tướng, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú cho biết, mặc dù triển khai nhiều giải pháp và đã đóng góp tích cực thúc đẩy phục hồi tăng trưởng kinh tế nhưng tăng trưởng tín dụng vẫn chưa như kỳ vọng đặt ra. Đến ngày 30/11, tín dụng đối với nền kinh tế đạt khoảng 13 triệu tỷ đồng, tăng 9,15% so với cuối năm 2022, tuy nhiên vẫn thấp hơn so với cùng kỳ các năm.