Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 10/2021?

Số liệu mới cập nhật từ Ngân hàng Nhà nước cho thấy, đến 7/10/2021, tín dụng toàn nền kinh tế tăng 7,42% so với cuối năm 2020, đây là mức tăng chậm so với nhiều năm trước dịch. Với diễn biến này, thanh khoản hệ thống vẫn duy trì trạng thái dồi dào, kéo theo việc một số ngân hàng tiếp tục điều chỉnh giảm biểu lãi suất tiết kiệm.

LÃI SUẤT TIẾT KIỆM TIẾP TỤC GIẢM NHẸ

Theo thống kê của Công ty Chứng khoán Bảo Việt, tại thời điểm cuối tháng 9, nhóm ngân hàng thương mại cổ phần có quy mô lớn (vốn trên 5.000 tỷ đồng) đang có mức lãi suất huy động thấp nhất kể từ năm 2017 đến nay.

Cụ thể, trong tháng 9 vừa qua, nhóm này đã điều chỉnh giảm lãi suất huy động đối với 2 loại kỳ hạn 6 tháng và 12 tháng lần lượt 0,02 và 0,05 điểm phần trăm, xuống còn 4,45%/năm và 5,39%/năm.

Trong khi đó, đối với ngân hàng thương mại cổ phần quy mô nhỏ (vốn dưới 5.000 tỷ đồng), lãi suất huy động của kỳ hạn 6 tháng được điều chỉnh giảm 0,02 điểm phần trăm, xuống còn 5,37%/năm; song lãi suất huy động kỳ hạn 12 tháng vẫn điều chỉnh tăng nhẹ lên 6%/năm.

Riêng, nhóm ngân hàng Nhà nước chi phối vốn không thay đổi lãi suất tiết kiệm đối với cả 2 loại kỳ hạn 6 và 12 tháng, duy trì ở mức 3,775%/năm và 4,95%/năm.

Nhìn chung toàn thị trường, hết tháng 9/2021, lãi suất huy động kỳ hạn 6 tháng thấp nhất là 3,7%/năm và cao nhất là 6,1%/năm; kỳ hạn 12 tháng thấp nhất là 4,5%/năm và cao nhất 6,8%/năm.

Đáng chú ý, diễn lãi suất huy động tháng 9 hình thành trong bối cảnh tăng trưởng tín dụng “giậm chân tại chỗ” và thanh khoản hệ thống ngân hàng luôn dồi dào.

Sang đến tháng 10/2021, các hợp đồng mua ngoại tệ kỳ hạn của Ngân hàng Nhà nước tiếp tục được thực hiện. Không những vậy, Kho bạc Nhà nước cũng bắt đầu mua một lượng lớn ngoại tệ, tăng cung VND ra thị trường. Điều này khiến thanh khoản hệ thống ngân hàng vốn dồi dào lại càng dồi dào hơn nữa.

Do chưa thể đẩy mạnh tín dụng, đồng thời được bổ sung nguồn cung VND lớn như trên, một số ngân hàng tiếp tục diễn biến hạ lãi suất tiết kiệm tháng 10/2021, nhưng chưa hình thành xu hướng như tháng trước

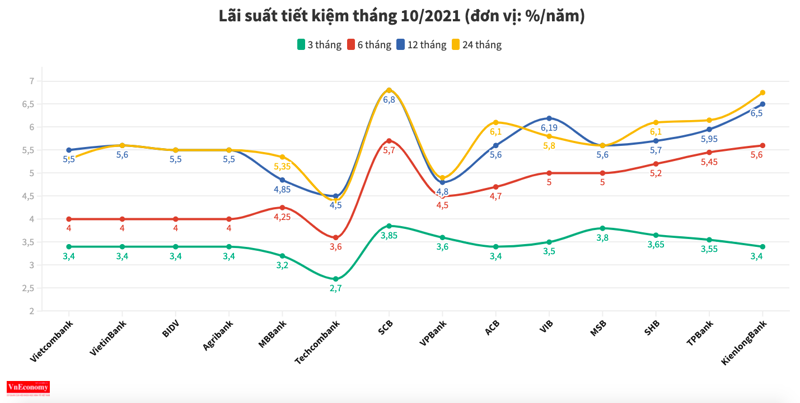

Điển hình như tại Nam A Bank, các kỳ hạn 8 - 11 tháng và 12 tháng lần lượt giảm lãi suất xuống còn 5,9%/năm và 6,1%/năm, cùng thấp hơn 0,1 điểm phần trăm so với tháng trước. Cùng giảm 0,2 điểm % trong tháng này, các kỳ hạn 25 - 29 tháng hiện được ấn định với mức lãi suất là 6,5%/năm và các kỳ hạn 30 - 33 tháng là 6,4%/năm.

Hay như NCB giảm nhẹ từ 0,05 – 0,2 điểm phần trăm ở tất cả các kỳ hạn. Lãi suất tiền gửi kỳ hạn 3 tháng giảm từ 3,9%/năm xuống còn 3,8%/năm, kỳ hạn 6 tháng từ 6,25%/năm xuống 6,1%/năm, trong khi kỳ hạn 12 tháng giảm từ 6,4%/năm xuống còn 6,35%/năm.

Tương tự, lãi suất tiền gửi kỳ hạn 1 tháng tại VIB giảm từ 3,6%/năm xuống còn 3,4%/năm, kỳ hạn từ 6 tháng chỉ còn 5,0%/năm, kỳ hạn 24 tháng giảm từ 6,1%/năm xuống 5,8%/năm. Còn Eximbank giảm lãi suất tiền gửi 0,1 điểm phần trăm, kỳ hạn 6 tháng xuống 5,1%/năm, kỳ hạn 12 tháng còn 5,7%/năm, kỳ hạn trên 12 tháng còn 6%/năm.

Ở diễn biến liên quan, trao đổi với báo chí, Phó Thống đốc Đào Minh Tú cho biết, lãi suất đầu vào của các ngân hàng đã giảm liên tục từ năm 2020 đến nay, hiện vào khoảng 5-5,5%/năm. Như vậy, trường hợp lạm phát duy trì ở mức 3% thì người gửi tiền mới có lãi suất thực dương.

“Nếu huy động với lãi suất quá thấp thì người dân sẽ không gửi tiền ngân hàng nữa mà đi mua nhà, mua vàng. Trong khi, các ngân hàng chủ yếu là đi vay từ người dân để cho vay trở lại nền kinh tế. Do đó, phải duy trì được nguồn vốn đầu vào, không thể đặt mục tiêu giảm lãi suất đầu vào để giảm lãi suất đầu ra từ nay đến cuối năm”, Phó thống đốc Tú nhấn mạnh.

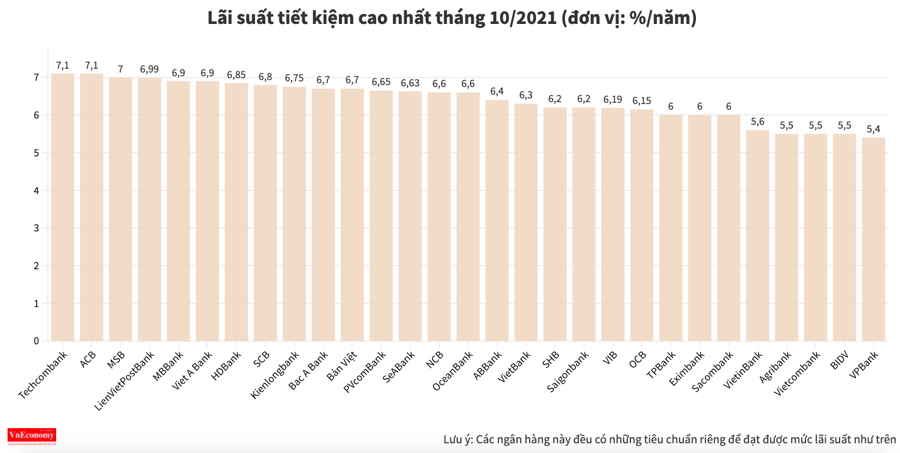

LÃI SUẤT TIẾT KIỆM NGÂN HÀNG NÀO CAO NHẤT?

Về bảng xếp hạng lãi suất cao nhất tháng 10/2021, mặc dù ACB đã điều chỉnh giảm lãi suất cao nhất từ 7,3%/năm xuống 7,1%/năm (quy định cho kỳ hạn 13 tháng với số tiền gửi từ 30 tỷ đồng trở lên) nhưng ngân hàng này vẫn dẫn đầu danh sách.

Cùng có mức lãi suất huy động 7,1%/năm là Techcombank áp dụng cho kỳ hạn 12 tháng với điều kiện số tiền gửi là từ 999 tỷ đồng trở lên.

Đứng ở vị trí thứ hai là MSB với mức lãi suất cao nhất không đổi là 7%/năm, áp dụng cho những khách hàng sở hữu tiền gửi từ 200 tỷ đồng trở lên tại hai kỳ hạn 12 tháng và 13 tháng.

Liền sau là LienVietPostBank hiện đang xếp ở vị trí thứ ba với lãi suất là 6,99%/năm. Điều kiện để khách hàng nhận được mức lãi suất này là phải có khoản tiền gửi có kỳ hạn 13 tháng và 60 tháng, trong đó giá trị tiền gửi ở kỳ hạn 13 tháng phải từ 300 tỷ trở lên.

Một số ngân hàng khác cũng có lãi suất cao kèm như MBB và VietABank cùng 6,9%/năm; HDBank với 6,85%/năm; SCB với 6,8%/năm; Kienlongbank với 6,75%/năm… Tuy nhiên, các ngân hàng này đều có những tiêu chuẩn riêng để đạt được mức lãi suất như trên, chứ không cào bằng cho mọi khoản tiền gửi.

Đối với 4 ngân hàng thương mại nhà nước (Vietcombank, VietinBank, Agribank và BIDV) vẫn duy trì biểu lãi suất như tháng trước. Trong đó, mức lãi suất ngân hàng cao nhất là 5,6%/năm tại VietinBank; ba ngân hàng còn lại có chung mức 5,5%/năm.

VPBank ở vị trí cuối cùng với mới lãi suất cao nhất chỉ đạt 5,4% cho kỳ hạn 15-36 tháng, kèm theo điều kiện khách hàng gửi 50 tỷ đồng trở lên.