Lãi “khủng” ngân hàng từ đâu?

Nếu không trừ chi phí dự phòng rủi ro thì lợi nhuận ngân hàng là những con số rất ấn tượng.

[caption id="attachment_13022" align="aligncenter" width="700"] Ảnh minh họa[/caption]

Ảnh minh họa[/caption]

Nhiều ngân hàng TMCP đã công bố báo cáo tài chính hợp nhất kết quả kinh doanh ngân hàng quý IV năm 2015. BizLIVE điểm lại những hoạt động của 10 ngân hàng đại diện cho khối ngân hàng Việt.

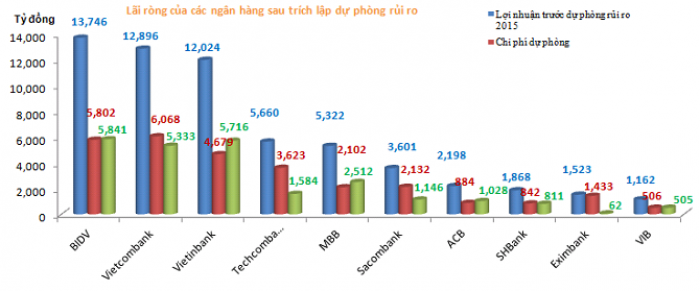

Dự phòng ngang ngửa lãi ròng nghìn tỷ

Năm 2015, đứng đầu là BIDV với mức lãi ròng 5.841 tỷ đồng, tiếp đến là Vietinbank với mức lãi ròng đạt 5.716 tỷ đồng, Vietcombank là 5.333 tỷ đồng.

Đáng lưu ý là lãi ròng của 3 ngân hàng Top đầu này cũng tương đương với mức trích lập dự phòng rủi ro cả năm 2015.

Trong khi đó, Techcombank và Sacombank trích lập dự phòng rủi ro gấp đôi mức lãi ròng đạt được. MBB và ACB cũng trích lập ngang ngửa lãi ròng trong năm 2015.

Đặc biệt là Eximbank năm 2015 trích lập dự phòng rủi ro gần hết lợi nhuận đạt được là 1.523 tỷ đồng, khiến lãi ròng chỉ còn vỏn vẹn 62 tỷ đồng.

Thu nhập chủ yếu từ cho vay

Lợi nhuận của các ngân hàng Việt có được chủ yếu đến từ hoạt động cho vay, chiếm đến 70% - 90% tổng nguồn thu của ngân hàng.

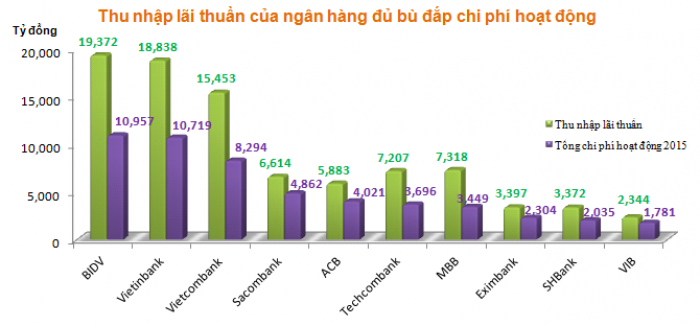

Riêng thu nhập từ hoạt động cho vay cũng đủ bù đắp được chi phí hoạt động của ngân hàng.

Riêng nguồn thu từ lãi thuần của ngân hàng cũng đủ bù đắp chi phí hoạt động

Thu nhập từ dịch vụ vẫn còn khiêm tốn

Từ sau cuộc chuyển đổi hàng loạt ngân hàng nông thôn lên ngân hàng đô thị, nhiều ngân hàng đã tuyên bố trở thành những ngân hàng thương mại bán lẻ hàng đầu tại Việt Nam.

Tuy nhiên, đến nay hoạt động dịch vụ của nhiều ngân hàng vẫn chưa mạnh. Nguồn thu từ mảng này vẫn chiếm tỷ lệ rất ít. Nhiều ngân hàng như Sacombank, ACB, Tehcombank đưa ra nhiều sản phẩm ngân hàng dịch vụ điện tử tiện ích, tuy nhiên số lượng sản phẩm chưa phong phú nên thu nhập từ dịch vụ của nhiều ngân hàng Việt vẫn chưa được cải thiện nhiều, chiếm tỷ lệ thấp 10 – 30% tổng thu nhập của ngân hàng.

Mặc dù BIDV là ngân hàng có số thu tuyệt đối về mảng dịch vụ gần như lớn nhất trong hệ thống, nhưng tỷ lệ chỉ chiếm gần 17% trong tổng lãi thu nhập của BIDV.

ACB và Sacombank là hai ngân hàng gần như có tỷ lệ thu từ hoạt động dịch vụ khá cao trong khối, tương ứng gần 34% và gần 33% so với tổng lãi thu được.

Thu nhập khác tăng vọt

Năm 2015, nhiều ngân hàng có lãi thuần từ hoạt động khác tăng vọt so với năm 2014.

Có thể thấy rõ nhất là Techcombank đã tăng thu nhập lãi từ mảng hoạt động khác có sự đột biến khi năm 2014 là âm 76 tỷ đồng thì năm 2015 lãi tới 1.039 tỷ đồng.

Vietinbank, ACB cũng là cũng ngân hàng có lãi từ hoạt động khác tăng bất ngờ trong năm 2015 tương ứng tăng 3,4 lần và tăng 24 lần so với năm 2014.

Riêng VIB lãi từ hoạt động khác lại giảm mạnh từ 946 tỷ đồng năm 2014 giảm gần 3 lần còn 241 tỷ đồng năm 2015.

Tổng tài sản tăng nhẹ

Hiện BIDV có tổng tài sản đứng đầu trong khối ngân hàng thương mại cổ phần. Năm 2015, BIDV và Vietinbank có tổng tài sản tăng đột biến do nhận sáp nhập MHB và PGBank, tương ứng tăng 30% và gần 18%.

Riêng Eximbank năm nay tổng tài sản giảm 21% so với năm 2014.

Hoạt động ngân hàng năm qua cho thấy nhiều biến chuyển tích cực. Tuy nhiên, thu nhập chính của các ngân hàng Việt chủ yếu vẫn từ hoạt động cho vay lấy lãi, chiếm đến 70% - 90% tổng thu nhập của ngân hàng.

Theo Bizlive