Không hóa đơn đầu vào, hộ kinh doanh có thể đối diện rủi ro vì hàng tồn kho

|

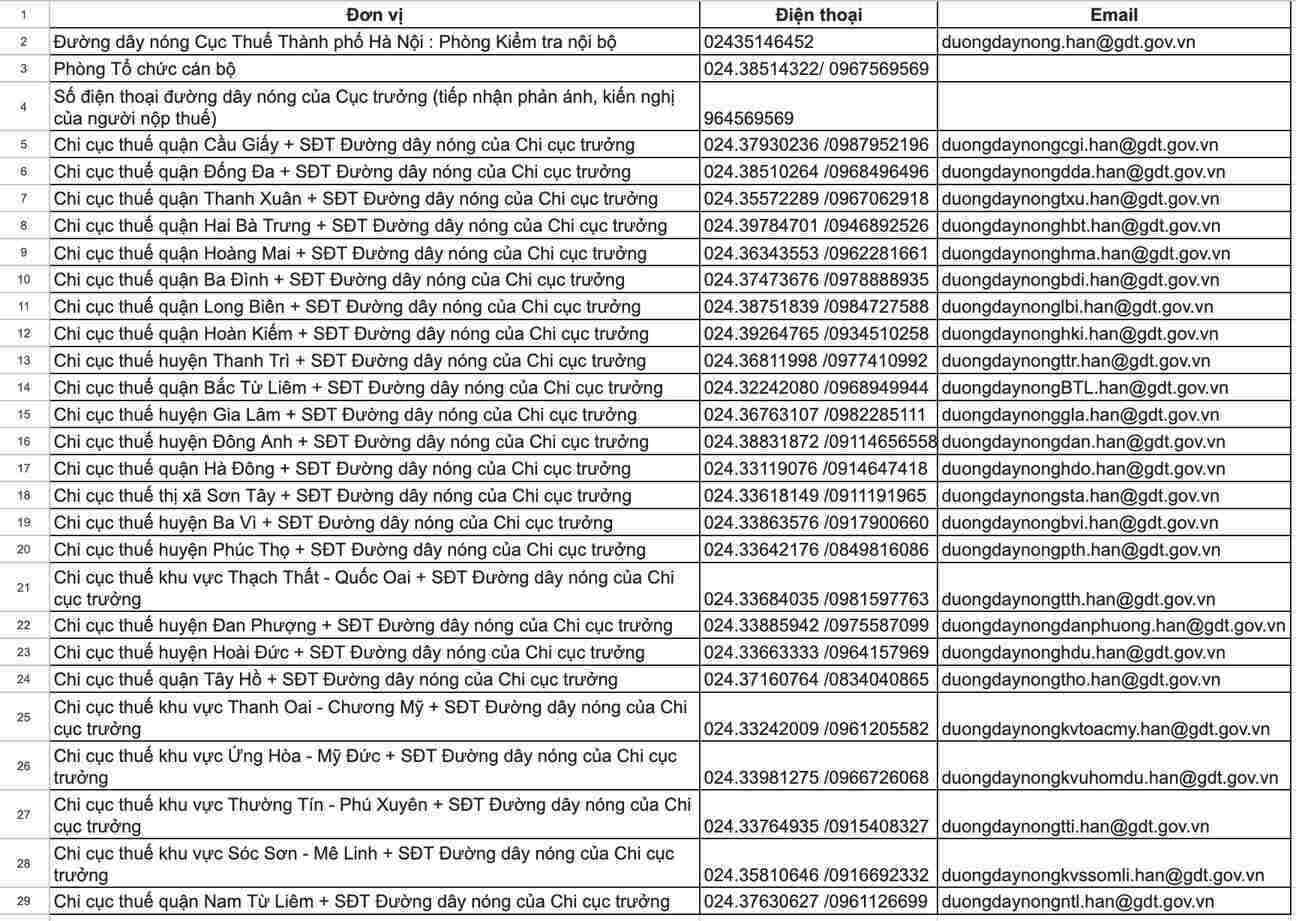

| Hàng tồn không hóa đơn: Hộ kinh doanh phải kê khai, giải trình để tránh rủi ro thuế. Ảnh: Lục Giang. |

Rủi ro pháp lý nếu không chứng minh được nguồn gốc

Từ ngày 1.7.2025, theo Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC, các hộ và cá nhân kinh doanh trong một số lĩnh vực như bán lẻ hàng hóa, dịch vụ ăn uống… có doanh thu từ 1 tỉ đồng/năm trở lên sẽ phải sử dụng hóa đơn điện tử có mã của cơ quan Thuế, khởi tại từ máy tính tiền. Việc chuyển đổi từ thuế khoán sang quản lý thuế theo hóa đơn là xu hướng không thể đảo ngược.

Tuy nhiên, nhiều hộ kinh doanh hiện vẫn còn tồn đọng lượng lớn hàng hóa không có hóa đơn đầu vào, do được mua từ các hộ nộp thuế khoán trước đây – những đối tượng không có nghĩa vụ xuất hóa đơn theo quy định cũ. Khi chuyển sang chế độ hóa đơn điện tử, phần hàng tồn này có thể trở thành rủi ro thuế vụ đáng kể nếu không được xử lý đúng cách.

Theo Luật Quản lý thuế 2019 (Điều 16, Điều 17) và Thông tư 80/2021/TT-BTC, nếu không chứng minh được tính hợp pháp của hàng hóa đầu vào, hộ kinh doanh có thể:

Bị loại chi phí hợp lý, dẫn đến tăng thu nhập tính thuế;

Bị truy thu thuế, tính tiền phạt và chậm nộp;

Bị xử phạt hành chính do vi phạm về hóa đơn, chứng từ;

Trong một số trường hợp, bị chuyển hồ sơ kiểm tra, thanh tra thuế.

Đây là lý do hàng tồn không có chứng từ rõ ràng có thể trở thành gánh nặng thuế vụ nếu không được chủ động xử lý.

Giải trình và lập bảng kê để bảo vệ quyền lợi

Để hạn chế rủi ro thuế khi bán hàng tồn không có hóa đơn đầu vào, hộ kinh doanh có thể chủ động áp dụng một số biện pháp sau, căn cứ theo các quy định hiện hành về quản lý thuế và sử dụng hóa đơn điện tử:

1. Lập văn bản giải trình nguồn gốc hàng tồn

Hộ kinh doanh nên ghi rõ chủng loại, thời điểm nhập, số lượng, giá trị ước tính và nguồn mua (từ hộ khoán không có hóa đơn). Văn bản cần thể hiện lý do không có hóa đơn và cam kết tính hợp pháp của hàng hóa.

2. Lập bảng kê 01/TNDN theo Thông tư 78/2021/TT-BTC

Bảng kê này cho phép ghi nhận chi phí mua hàng không có hóa đơn (thu mua từ cá nhân, hộ khoán), là căn cứ để tính giá vốn khi bán hàng trong giai đoạn sử dụng hóa đơn điện tử.

3. Kê khai và nộp thuế đầy đủ khi bán hàng tồn

Ngay cả khi không có hóa đơn đầu vào, hộ kinh doanh vẫn phải xuất hóa đơn điện tử đầu ra, kê khai thuế GTGT và thuế TNCN theo đúng quy định. Nếu có giải trình và bảng kê hợp lệ, cơ quan thuế có thể chấp nhận phần chi phí tương ứng.

Chủ động kết nối cơ quan thuế để được hướng dẫn

Cơ quan thuế khuyến khích hộ kinh doanh chủ động liên hệ cán bộ thuế địa bàn để được tư vấn thủ tục, mẫu biểu. Đồng thời có thể sử dụng ứng dụng eTax Mobile hoặc tổng đài để được hỗ trợ trực tuyến.

Tổng hợp số điện thoại Cục Thuế, Chi cục Thuế Hà Nội mới nhất?

|